盛景是否已经远去?尽管进行了多项并购,戴尔的存储收购收入在过去一年还是在下滑。戴尔在产品之间发展合力效应的努力没有带来良好的销售结果。戴尔是否应该重新思考自己的战略?

戴尔刚刚发布了2013财年第二季度业绩。戴尔收入同比下滑8%。历季度收入图显示该公司的季度收入徘徊在150亿美元左右:

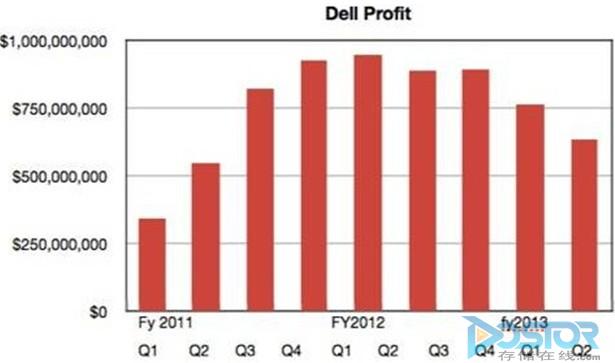

一个季度有150亿美元收入是很强,但是按照戴尔的标准,该公司做得还不够好。

这让我们怀疑这家成熟的公司是否无法找到新的增长引擎。随着平板电脑的侵蚀以及消费者等待Windows 8推出,戴尔的一个主要增长点——个人电脑和笔记本电脑——已经停滞不前。联想做得要比戴尔更好。戴尔向企业软件和服务等高价值领域推进的努力没有带来更高的收入和利润。

下面的季度利润图就像一座山的形状:从左边开始上升,上升,然后平滑,然后往右边下滑:

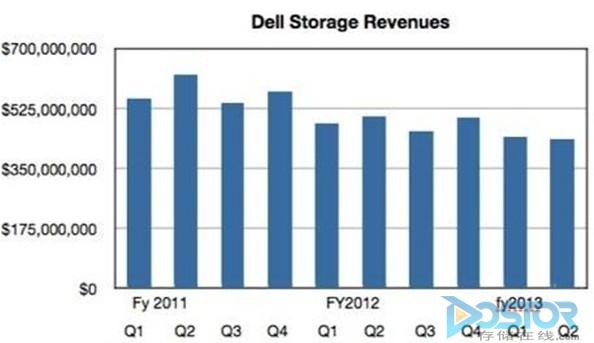

我们还可以看看存储业绩,看看发生了什么。存储收入季度图显示了过去两年来明显的下滑趋势:

如果存储收入是在上升的话,那么这张利润图就更有趣了。

戴尔本来可以预测到存储收入下滑的。存储业务是一个一季度5亿美元左右的业务。但是最近的这个季度,存储收入为4.35亿美元,比前一个季度减少900万美元,同比则下滑13%。

戴尔进行了两次重大的存储并购——EqualLogic和Compellent块存储阵列,中间还并购了一些其他公司,比如Ocarina和 ExaGrid——本来是想在戴尔2011年10月退出EMC分销协议后推高戴尔的收入。该公司庞大的架构包括跨领域存储产品,比如配置数据缩减和文件访 问功能的块存储产品,增加的DR4000磁盘-到-磁盘备份系统,以及DX6000对象存储阵列——配置Caringo软件。

这些图表显示了这些战略没有奏效。或者,更准确地说,还没有发挥作用(毕竟,这是事后诸葛亮的观点)。EMC的中端块VNX阵列销售得非常好,而 EMC和NetApp主导着文件系统设备市场。另一方面,戴尔没有让人眼前一亮的文件系统产品。它的重复数据删除磁盘-到-磁盘备份产品和Data Domain没有得比。它也没有高端的阵列来匹敌HDS的VSP、IBM的DS8000或EMC的VMAX。戴尔还能做什么?

戴尔可以培养耐心,在自己产品内部发展创新,开发它的Hermes服务器高速缓存技术,进行更多的软件收入——比如备份公司Quest。它还可以收购新的技术,比如闪存阵列业务,不像EqualLogic和Compellent阵列那样已经达到它们的顶峰而无法寸进。

戴尔还可以判断出它需要在统一存储业务和文件系统设备业务上做出更好的表现,它还可以寻求ZFS并购。El Reg的存储观察者认为戴尔将两手都抓。它将在内部进行创新,同时它将收购新技术来提供所需,而它的并购活动将是针对闪存和文件系统设备领域。