固态存储公司STEC近来可是遇到了许多麻烦:2012年第二季度的收益大跌;原始设备制造商生产资格认证的时间过长,导致新产品推出速度缓慢,使得股价没有按照所设想的那样上涨;在闪存业务上采取措施也出现失误,公司形势紧张起来。

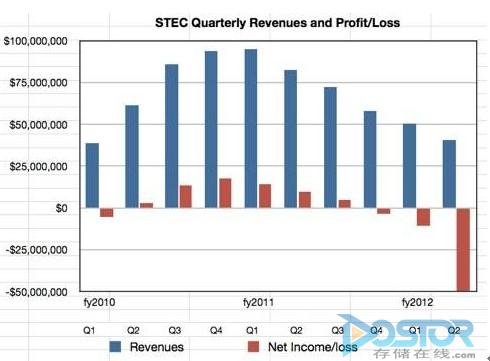

公司收益方面,今年第一季度STEC收入5040万美元,净亏损1070万美元;第二季度收入仅为4070万美元,今年的亏损已经达到了4960万美元之多,相比一年前第二季度的8250万美元收入(其中利润970万美元),现在STEC的状况实在不容乐观。

这张图表展示了这惨不忍睹的情况:连续六个季度收益减少,三个季度出现亏损,最后达到顶峰。

当然,公司的管理层表示这种情况不会一直持续下去。公司已经采取措施,改变原来的单一依靠主要原始设备生产商的销售渠道模式。公司CEO Manouch Moshayedi在一次讲话中表示:“数月前,我们就开始进行策略调整,力图从根本上改变我们的业务模式,从原来单一地通过传统的原始设备制造商寻找固态硬盘市场的模式到现在的混合模式,这种混合模式既包括了拥有固态硬盘原始设备制造能力的系统销售商,企业和非传统的终端用户,还包括了销售设备给原始设备制造商和系统供应商的电商服务转售商。

STEC还在其单层单元闪存产品中加入了多层单元,并且还为其最初的固态硬盘产品推出了PCIe接口的服务器闪存卡形式。这是一个不错的改变。但坏消息是原始设备制造商的资格认证要花点时间。

Moshayedi表示拓宽渠道的措施取得了不错的成效,STEC招聘了更多的销售人员和市场人员。打算聚焦于固态存储垂直市场——云和数据中心市场。其Kronos PCIe产品将会在接下来的几个季度带来收益,而第四代固态存储产品即将出货给主要的原始设备制造商。

这听起来不错,但是STEC参与到PCIe产品的竞争中好像有点太迟了,其他竞争对手像英特尔,LSI,美光,OCZ,TMS等公司已经尽可能快地推出了自己的闪存产品。有好的闪存控制技术——像STEC的CellCare——和好的存储软件,这是一个不错的筹码。但是实际上大家都有这样的技术,都可以生产可应用于企业中的廉价的多层单元闪存。STEC,你还有什么?

Moshayedi宣称CellCare技术比其他竞争对手的闪存控制技术要好。STEC的技术在同等价位下提供更好的性能和更持久的耐力。他说, 其他竞争对手的产品可以实现一天内10次硬盘按次序写入,但是STEC可以实现26次,是他们的2.6倍,而且,无论是按次序写入还是随机写入,都能达到 这样的成绩。

这位严阵以待的CEO还补充道:“我们主要的SAS固态硬盘对手的闪存产品比其固态硬盘产品要多25%或更高,半导体制造商也许投入了大量资金,让他们把闪存产品投放到市场中,但仅仅是投放到市场中。”

这听起来可真是困难,Moshayedi说:“我们不销售产品,因为我们只想要占领市场,我们想去销售那些用户真正需要的产品,然后我们再从其中获得利润。”

这话说的不错,但是STEC没有盈利:它已经在先前的两个季度中蒙受了巨大的损失了。现在有个基本的问题是STEC的大部分收益来源于它早期的第三 代ZeusIOPS产品,但是这正在不断地萎缩。其第四代的产品和PCIe产品的销售渠道需要很长的时间去建立,目前的产品线面临断层的危险。

漫长的资格认证过程

为什么对原始设备制造商和大客户的认证需要这么长的时间?Moshayedi说:“我们的第四代产品遇到了一些挑战,相比之前有较大的改变。我们不 再使用线程可编程门阵列,而转向特定用途集成电路,这对于第四代产品来说是一条完全不同的道路。我们选择首要的NAND供应商和次要的NAND供应商来提 供可用的闪存产品,这与之前和我们合作了数十年之久的伙伴之间的合作方式是不同的,我们从50纳米转向30纳米,这更是一个很大的不同。另外我们由单层单 元转向多层单元,同时我们还从3纳米的NAND转向2纳米的NAND。从一开始我们要推出第四代产品的时候认证的标准就发生了许多改变。所以,从根本上 说,我们要选择那些在多层单元2纳米领域有能力的原始设备供应商。”

这就是为什么获得STEC的认证需要这么长时间的五大原因。怪不得STEC的竞争对手可以轻轻松松赚大钱。

这家公司希望下一个季度可以成为他们所说的“过渡季“,他们希望收益在4000万美元到4200万美元之间。另外,我们可以预测亏损在1250万美 元到1440万美元之间。目前来看,在收益状况转好之前还有许多困难要克服。我们也希望在第三季度或第四季度STEC的情况能出现好转。