《IDC中国企业级外部存储市场2023年第三季度》日前发布,报告显示,2023年前三季度全球企业外部存储市场收入出现了负增长,同比下降1.9%,市场规模为225亿美元。其中,2023年,美国市场占比38.6%,中国则将市场占比提高到19.2%,位居全球第二,这主要得益于中国本土一系列存储供应商强劲表现,其存储容量达16.7 EB,收入达43亿美元,同比下降0.8%

虽然IDC在Q2、Q3小幅度下调了对中国市场的预期,但并没有影响到IDC对未来市场增长的信心。

应该如何看待中国存储市场今年的表现呢?

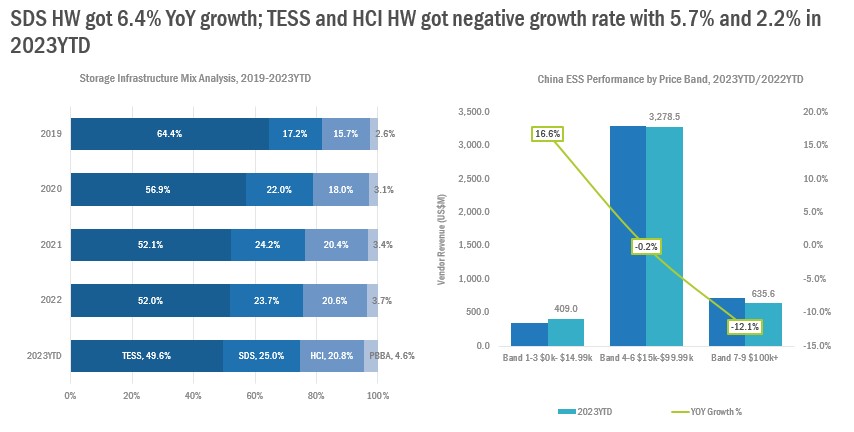

从存储细分市场来看,2023前三季度传统存储(TESS)和HCI分别出现了5.7%和2.2%的下跌,与之形成鲜明对照的是SDS市场同比增长约6.4%,市场份额上升至25.0%;相比,PBBA(备份一体机)硬件受到政府、金融等行业的青睐,2023年同比增长近34.3%;但PBBA在市场占比较低,不足以影响到外部存储市场的整体格局。

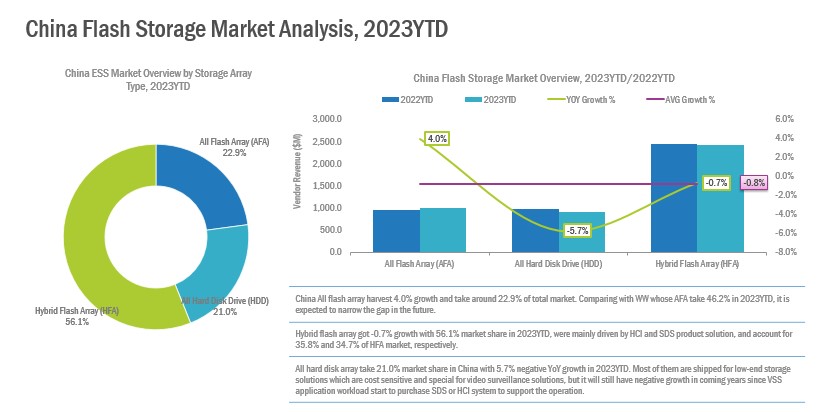

闪存市场方面,中国全闪存存储(AFA)实现了4.0%的增长,占据了22.9%的市场份额,与全球46.2%占比相比,仍然偏低;混合闪存存储方面, 2023年降低0.7%,市场份额为56.1%,主要由HCI和SDS产品解决方案推动,分别占混闪存储市场的35.8%和34.7%。全硬盘存储市场份额为21.0%,2023年同比下降5.7%。

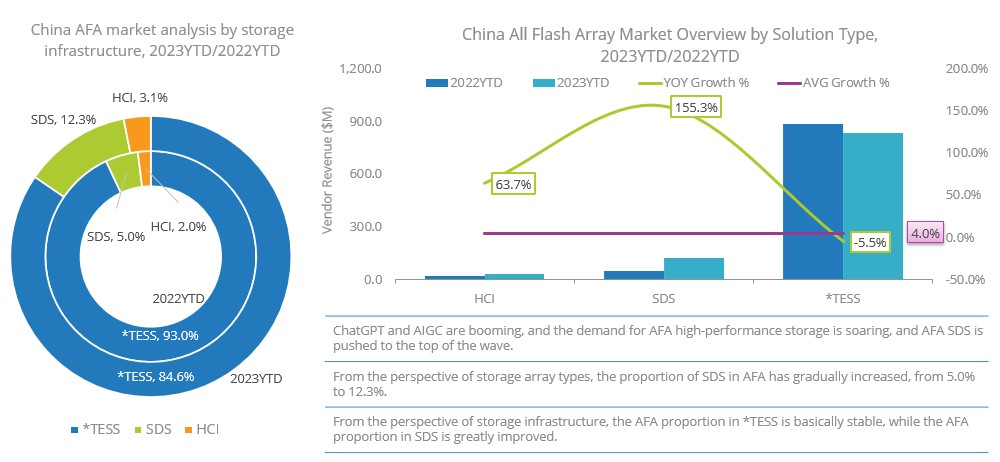

分布式全闪存技术发展,也影响和改变了现有市场的格局划分,就像SSD盘是否属于硬盘一样,如今AFA的概念,也在传统集中式全闪存阵列基础上,增加了分布式全闪存和HCI全闪存的统计,从数据表现上看,集中式全闪存市场快速下跌,而分布式全闪存、HCI全闪存的市场快速增加,带动了整个AFA市场的增长。

在今年第二,以AIGC为代表的GenAI(生成式AI)存储带来了10%左右的份额增长。其中,国内的“百模”大战,也促进了生成式AI存储解决方案的销售,以浪潮AS13000为例,在中文语言大模型“源2.0”千亿级参数大模型应用中,借助多存储协议互通、数据融合、全闪存和高吞吐并行的极致性能,满足了“源2.0”大模型训练的需求。AS13000就采用了分布式全闪存的设计。

通用大模型训练的成本高昂,注定了其玩家有限,因此也限制了其市场规模。但是通用大模型和行业数据结合,推理应用给行业业务带来的创新应用,其潜力无穷。GenAI未来的发展会从通用大模型训练转向行业推理,每个企业都会有推理应用的需求,未来行业数据重要性和作用也将更加突出,从而带动外部数据存储的需求和发展。这也是分布式全闪存市场被广泛看好的原因,成为分布式存储市场增长的主力军。

按照国家发改委《“数据要素×”三年行动计划(2024—2026年)(征求意见稿)》所规划的三年行动计划目标,到2026年底,数据要素应用场景广度和深度大幅拓展,涉及300多个示范性强、显示度高、带动性广的典型应用场景,数据产业年均增速超过20%,数据交易规模增长1倍,场内交易规模大幅提升。《征求意见稿》共计23条,对激活数据要素潜能、总体要求、重点行动等作出了要求。数据存储最为数据要素×的基础设施,必将会随着计划的实施得到优先的采购和保障。

分布式存储凭借横向动态扩展,大容量和高性能的优势,更加符合未来“数据要素×”的需求。分布式全闪存技术,以及Share Everything创新存储构新技术,让分布式存储的性能,可靠性和稳定性更进一步。分布式存储与云原生、数据原生技术的融合,使其更加符合云计算、AI技术的发展,市场份额的占比进一步扩大。

数据报告不仅是技术市场发展的晴雨表,同时也是不同品牌供应商竞争较量的主战场。

对于供应商来说,2023年的表现可谓是几家欢喜几家愁。其中,大多数品牌在Q3都出现不同程度的占比下跌,但是也有少数品牌,如浪潮信息,在巩固销售额、出货量位居第二的同时,维持了市场正增长,从而缩短了和第一名的距离。

分析其中的原因,离不开其对技术研发与突破的投入,自2015年开始,其累积投入近30亿元,在分布式存、集式存储、备份、归档和SSD等全栈产品领域取得了全面的突破。其AS13000分布式存储平台和HF18000高端全闪存储成为了市场上的佼佼者,其提出的多元数据融合存储架构,以统一存储底座的形态,实现了块、文件、对象、大数据、视频“五合一”的融合存储和服务实时互通,解决了多套存储烟囱式重复建设成本高、业务运行效率低的难题,受到了市场的欢迎。

在前进中曲折,在曲折中前进。

外部数据存储市场现阶段暂时的调整,也是为了未来大踏步的前进。随着数据要素X,以及GenAI技术走向推理应用实践,未来存储市场的前景应该是一派光明。