2017年第二季度,闪存行业的产品营收(132亿美元)超过磁盘驱动器(57亿美元)行业两倍以上。趋势表明,磁盘驱动器业务缩小是变相对三家驱动器制造商施压,而希捷尚无应对策略。

存储行业分析师Aaron Rakers通过统计供应商数据估测,闪存行业营收正以每年55%的增速发展,而磁盘驱动器业务营收则以每年降低5%的速度收缩。

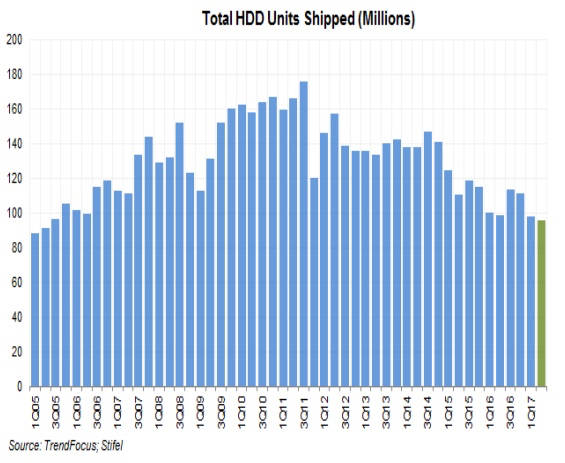

2017年第二季度,全球共发售9.58亿个磁盘驱动器,相比上个季度和去年同期都降低了3%。Rakers列出下图表示磁盘驱动器季度营收从2011年也就是6年前的峰值开始已经显示了一个下降的模式。

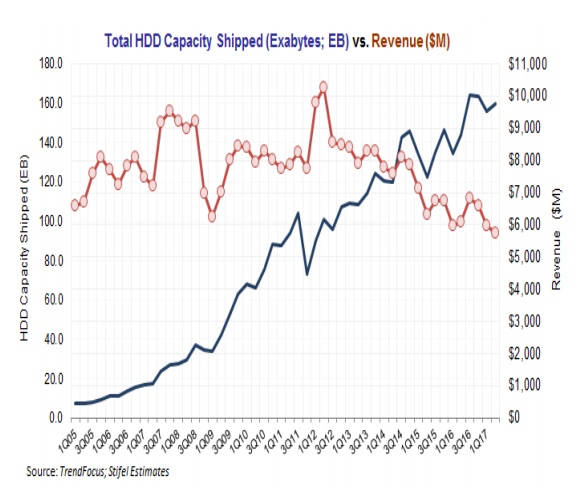

磁盘驱动器的出货总容量仍在增加,而同时发货数量与营收有所下降。

2005年至2017年HDD整体出货容量VS营收

磁盘驱动器的增长部分集中在高容量企业级驱动器和近线硬盘上,整体的容量和营收有所增加。

在磁盘驱动器市场的三家制造商中,西部数据为领跑,希捷第二,东芝落在第三。

而在闪存行业,Rakers认为三星,SK海力士,英特尔,美光以及西部数据都是主要厂商。他认为三星的营收份额约为35%,而西部数据则约占17-18%。

在今年第二季度,NAND的出货容量,包括手机和其他智能设备(约占出货容量的40%)和企业存储,约为35EB。HDD的总出货容量为159.5EB,几乎是前者的五倍,而其中约58EB容量由近线/大容量企业级磁盘驱动器贡献。

评论

最新闪存行业技术发展正在3D阶层进行,通用64到96层的技术转型趋势渐现,导致每比特数据的成本降低。此外QLC(每单元存储4比特数据)技术正在进行样品测试,而且,相比目前的TLC(每单元存储3比特数据)也将导致每比特数据的成本降低。它们的综合效应就是将SSD和HDD之间的分界线进一步移动到磁盘驱动器区域,趋于近线和大容量驱动器。

而让磁盘驱动器供应商降低成本并保持价格差距的唯一方式是通过采用叠瓦式(介质写入性能较差)和HAMR(热辅助磁记录)技术提高磁录密度,从而通往20-30TB驱动器之路。

面对从磁盘驱动器向SSD的更快过渡,西部数据可以泰然处之,因为它拥有NAND芯片和SDD业务。但希捷不能,因为它既没有NAND芯片,也没有SSD业务,有点扎心,虽然要换CEO,但是通过收购等手段进击SDD市场或是其他,希捷也的确尚未给出应对策略。

东芝本也可以轻松面对转型,因为它的磁盘驱动器业务较小同时还拥有重要的闪存芯片和SSD业务。但相比希捷,东芝的处境可能是最糟心的一个,由于西部数据针对东芝内存业务的出售向国际仲裁法庭提起诉讼,两家的仲裁结果下达可能要持续16-24个月,再加上西屋电气的债务压身,如今东芝债权人与股东甚至放话要求东芝考虑宣布破产事宜,可能加速事态的进一步发酵,是从了西部数据还是迎难之上?我们将进一步关注其进展。

我们在回过头看希捷,它的战略可能是希望今后几年能够获得可盈利的磁盘驱动器业务,毕竟东芝和西部数据正在更多的精力放在“天天向上”的闪存芯片/ SSD业务上,而甚少理会磁盘驱动器。

实际上无暇他顾的东芝甚至可能会退出磁盘驱动器业务。从长远来看,希捷的战略是随着闪存芯片的代工能力提高,每比特数据成本的降低,SSD与磁盘驱动器行业之间的分界线将收缩至快速访问存储和适用于可能最为便宜的在线存储的磁带驱动器。

但也有业内人士认为,磁盘驱动器正在成为SSD(更快)和磁带(更便宜)之间的废弃业务。磁盘驱动器行业作为主要的存储介质“玩家”,即将崩盘。