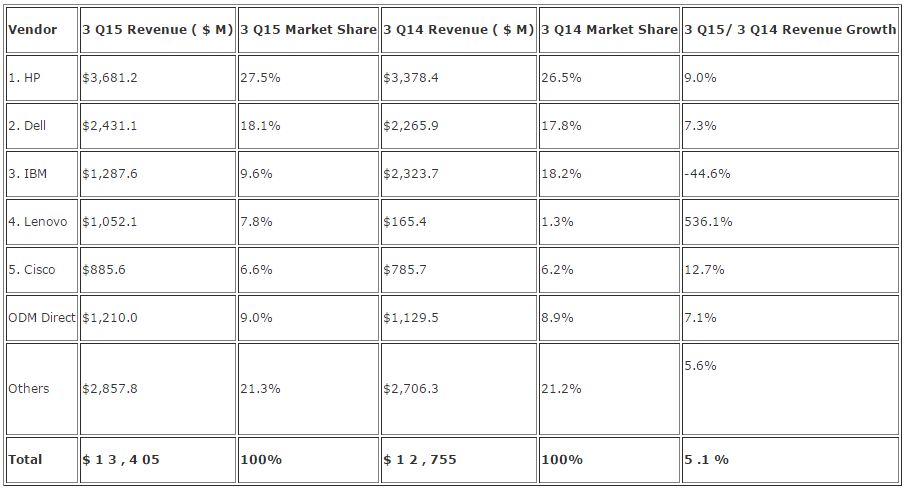

据IDC全球服务器市场季度追踪报告显示,2015年第三季度,该市场厂商营收年同比增长5.1%,达到134亿美元,这是连续年同比增长的第6个季度。该季度的营收增长主要体现在机架优化,刀片和密度优化的服务器方面,同时塔式服务器方面有所下滑。期间全球服务器出货量总数达249万,比去年同期增长4.5%。

主流系统营收年同比增长7.0%而高端系统需求上涨1.2%分别达到108亿美元和14亿美元。其中主流部分得益于持续扩展的基于x86超大规模数据中心加上企业和SMB更新基于x86的平台,而高端系统则是受惠于IBM的z13更新,该大型机发布于2015年第一季度,其增长势头一直在减弱。此间中端系统需求量相比去年收缩5.8%营收降至12亿美元,随着x86更新似乎已经在这一领域自生自灭了。

“由于2015年底临近,服务器市场仍持续增长,对于早期运行于服务器的IT预算贫化担忧并未出现,”IDC服务器&新兴技术市场调研总监 Kuba Stolarski 表示。“而未来,IDC认为由于Microsoft SQL Server 2005将在2016年4月16日结束支持,从短期来看,市场增长率不会有太大爬升。因为我们估计全球大约有800,000台服务器仍在运行SQL Server 2005。从长远来看,IDC预计服务器市场增长率将会由软件定义,分类系统和网络边缘部署的IoT运算来推进。”

整体服务器市场战绩

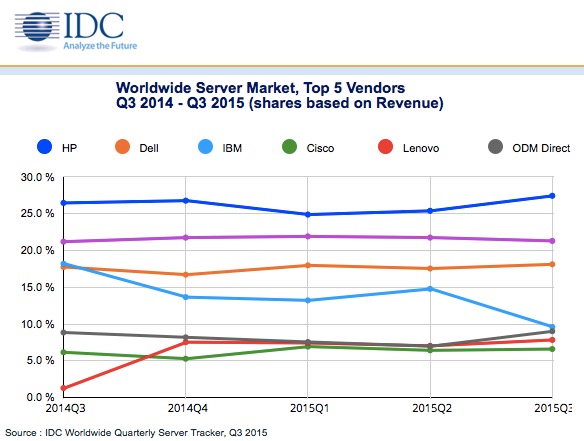

在2015年第三季度,惠普斩获27.5%全球市场占有率,年同比增长9.0%达到37亿美元。惠普的营收增长主要来自于其密度优化服务器的需求量,同比增长37.2%,以及机架优化服务器,同比增长14.2%,也为惠普的整体营收增长做出了较大贡献。

戴尔呈现年同比营收增长7.3%,本季度以24亿美元营收,18.1%市场占有率位居第二。戴尔营收增长得益于其刀片和机架优化产品。戴尔的刀片服务器营收增长比前五强任意厂商都要快,达34.8%,不包括联想收购的IBMx86服务器业务部分。

IBM随着x86剥离,以营收约13亿美元,9.6%市场占有率位居第三,IBM营收现在与其POWER和System Z产品线息息相关。

联想在该季度以7.8%市场占有率,11亿美元营收排名第四。思科则以8.86亿美元营收,6.6%市场占有率排位第五。思科同比增长12.7%保持高于业界平均水平,这也表明该公司在服务器市场并未达到撷取增量市场占有率的目的。思科的刀片业务增长势头依旧很好,在第三季度其刀片营收仅次于惠普。

2015年第三季度全球服务器系统厂商营收前五强(营收以百万美元计)

IDC全球服务器市场季度追踪报告

“数据中心一直在标准化基于机架的架构,” IDC公司服务器与虚拟化市场调研分析师,Jorge Vela称。“整体市场都得益于这个趋势,机架优化的服务器增长率比市场要快得多,达到9.7%。总体而言,机架为销量和营收增长分别贡献了125%和112%增长率。如果没有这项增长率,该市场可能出现赤字。第三季度该类型服务器相比去年出货量增加了超过130,000台,为整体服务器市场贡献了额外的7.27亿美元营收,也使得戴尔和惠普在此季度依旧能在高层吹冷风。思科和ODM制造商依旧向这两家市场领导厂商挑战,以规模较小的竞争厂商为代价拔高市场占有率。”

服务器市场调查报告

1.继美国市场增长率领先2个季度后,亚太地区以24.0%同比营收增长率重新掌握主动权,其中我大中国就撑起了32.4%的同比增长率。美国营收同比增长率幅度较小为4.2%。加拿大和EMEA紧随其后营收增长率分别为2.3%和1.9%。日本和拉丁美洲分别降低15.2%和21.4%。

2.在第三季度,全球对x86服务器需求再次攀升,年同比营收增长7.1%达到115亿美元。惠普营收同比增长11.9%,以30.3%市场营收份额问鼎市场。戴尔留居第二,年同比增长率7.3%,捍守21.2%营收占有率。

3.非x86服务器需求量在该季度有更大下滑,同比下降5.5%。两季度前IBM的z13平台更新,继续扶持非x86业务,为IBM的Z系统提供了15.0%的增长率。