不知还有谁会记得上世纪八十年代末、九十年代初的TANG果珍广告。在窗外飘雪的冬日,温暖的饮料,团聚的家人和微笑的宇航员,几乎成为一代人对“科技改变生活”最早的感受:

“已经进入太空时代,

共同创造美好明天,

充满活力一起高飞,

果珍,

果珍,

TANG果珍橙汁饮品……”

1986年,TANG果珍饮品宣传画

过去二十到三十年间,来自航天、材料、大规模集成电路等门类的科技之光已经映射到了产业升级的各个角落,更是为数据存储、数据管理行业带来了众多的惊喜。

关于北京这冬日暖阳的故事……

根据Gartner在2015年10月21日定稿,并在24日发布的最新一期《通用存储阵列魔力四象限报告》(以下简称“Gartner MQ”,该文献编号G00272355),其中的“领导者”象限继2005年左右引入NetApp之后,在近十年的时间里第一次有新公司加入。

Nimble Storage经过在“远见者”象限中两年的等待,一举挤入“领导者”这个荣耀的顶层空间。

这意味着,过去十五年产生的众多新兴存储技术公司中,今天终于有了一个最突出的代表,挤入了Gartner MQ的领导者象限。这个代表是手捧着暖心的果汁出现的——他年轻、勇于创新,当和那些成绩斐然的前辈公司站在一起时,谦逊、羞涩而又难掩兴奋。

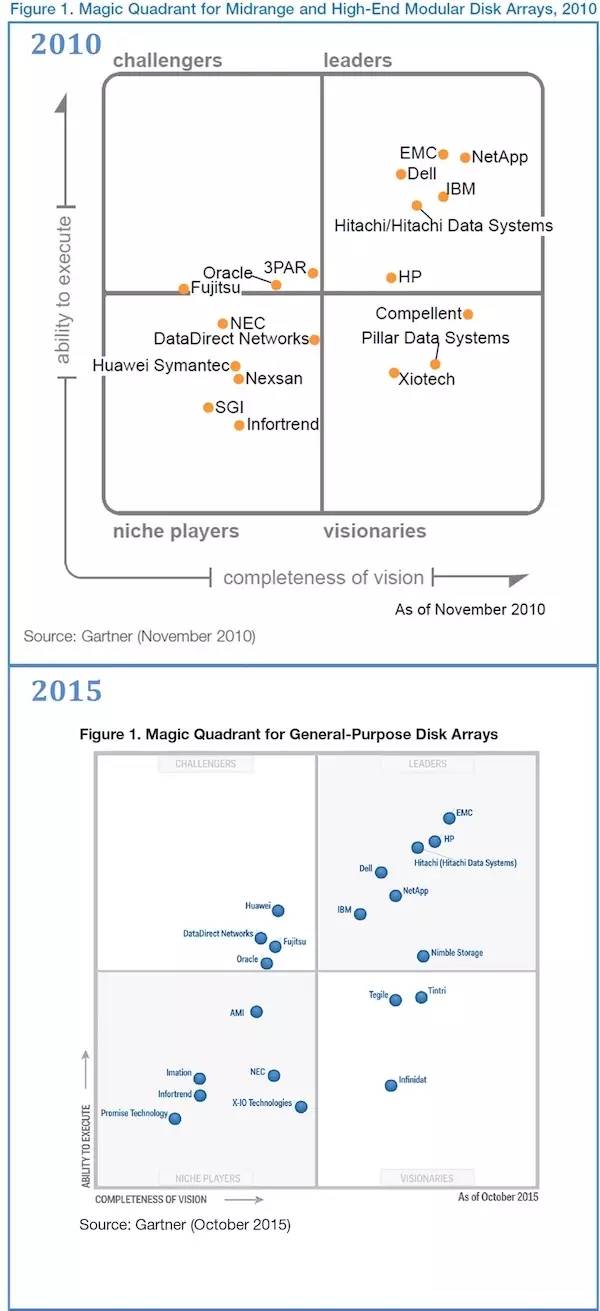

Gartner 2010年MQ(上)及Gartner 2015年MQ(下)

Gartner MQ采用“市场执行力”和“远见完整度”指标,在二维坐标系中追踪多个指标的变动情况,对一家公司的经营状况、入选产品和服务体系进行评测。

通过对当期MQ的分析,以及对多期MQ的对比,可以感知到市场需求的变化、特定公司的经营状态,也可以看到需求与技术互相作用下,科技向前演变的趋势。

通过对2010年与2015年MQ的简单对比,我们可以观察到以下要点:

一,Gartner在不断地对市场细分进行及时的调整。从“中端磁盘阵列”,到“中高端模块化磁盘阵列”,再到“通用磁盘阵列”与“固态盘阵列(SSA)”双MQ并存,反映了市场在经历着近年来最大的变动——固态盘介质及其应用技术对磁盘阵列市场的冲击显而易见。

二,Gartner在保持MQ 之中15项考察细则不变的前提下,调整了各项的权重。如果将2010年的“标准”视同为2015年的“中”,暂不认为是变动,那么从以下标注出的四项变动来看,现有评价体系整体有利于中小型公司获取更高评价。如,降低对中小型公司在创始初期在全局性规划或地域扩展,如全球化,在初期用户口碑和市场营销战略等方面的要求,更容易凸显中小规模创新公司在市场上的表现。

可以这样认为,从5年这一时间幅度来看,Gartner MQ报告中对横轴的创新维度进行了持续的加强。其直接结果是近年在“远见者/愿景厂商”象限出现了一些尚未上市,还未获得广泛认可新兴公司——加大了用户对“远见者”们的甄别难度。

三,对新兴公司而言,随着融资手段的运用,“营业规模扩大”比“原发性技术创新”显得更加容易。算上这次升入“领导者”象限的Nimble Storage,过去三年一共有四家新兴公司第一次进榜就以“远见者”面貌示人。

发人深省的是,在过去5年甚至更长的时间内,整个全球存储行业没有出现过一例“挑战者”或者“利基/缝隙型企业(Niche Player)”跨越技术创新鸿沟,向MQ右侧进入“远见者/愿景厂商”甚至“领导者”象限的情况!相反,XIOtech在近年迅速从“远见者”跌落回到了“利基企业”象限。

四,在以上第3点的基础上,考虑到“固态盘阵列(SSA)”MQ的发布,对于现有的“挑战者”们来说,可能不再能单纯靠“市场执行力”方面的体量优势来对其技术瓶颈或缺陷进行弥补。这样说的原因在于:

1)几乎每一个“领导者”象限中的企业,均利用“固态盘、固态板卡二级缓存”、“磁盘、固态盘组分层存储”或者“可调整混合式磁盘、固态盘系统”的技术增强了自己的“通用磁盘阵列”产品线。

2)几乎每一个“领导者”象限中的企业,均通过收购或者自研,将自己的新产品挤入了“固态盘阵列(SSA)” MQ。

3)以此推断,如果在固态盘应用技术上没有原研性突破,现有“挑战者”象限公司的意思可能会变为——在自身技术上将面临重大“挑战”,进入“领导者”象限可能遥遥无期——这需要清醒对待。

五,早期的MQ报告会详细列出每个厂商的入选产品名称,近年这部分内容有所模糊,但仔细读还能对应出来。有兴趣可以自行对应。

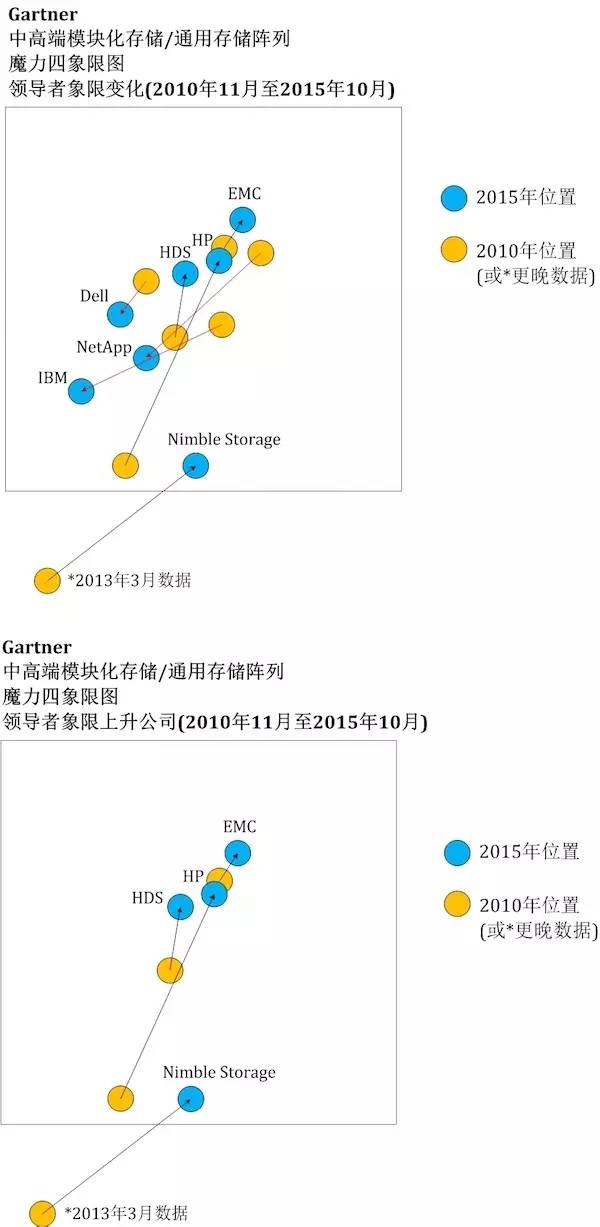

Gartner MQ是一个非常简便易用的工具,不过由于它并没有标注“时间维度”,也没有给出“市场执行力”和“远见完整度”的具体分值,使得在分析趋势性问题时,不是那么直观。下面我们将2010年与2015年两幅Gartner MQ做等比例放大,并抽取两幅图的“领导者”象限加以叠加。

Gartner 2010、2015 MQ领导者象限叠加对比(上)及上升企业示意图(下)

叠加后,上图是不是更加清晰可读? 我们可以得到下列结论:

上侧图:2010年上榜的6家企业喜忧参半,短短五年时间:EMC、HP和HDS获得位置上升,或更来源于经营改善,或来自于新技术收购和技术创新。NetApp、IBM等位置有所下降,其中NetApp在横纵坐标双方面下降幅度颇大,着实令人惋惜——这种下降也同时反映在市场营收和毛利率下降的幅度之上。

下侧图:加上本次由“远见者”象限升入“挑战者”象限的Nimble Storage公司,四个领导者在过去的一年内彼此的增长方式不尽相同,增长幅度也不仅相同。

结合全球存储市场份额数据分析,有报道引用“2012年到2013年期间,业界前五家存储厂商的年营收总额下降了0.7%;2013年到2014年期间下降了3.2%;2014年第一季度到2015年第一季度,这个下滑更是扩大到了5.9%。

从市场份额来观察,这五家公司占有的存储市场份额在过去的两年内,从75%下降到了68%”。可见,存储市场的深刻改变,如果说还没有登堂入室,那它已经随着航天员和那温暖的果珍饮料站在门前。听,它已经敲门了。

关于穿上宇航服的Nimble Storage……

Nimble Storage,2008年成立于硅谷,大部分管理及研发人员来自传统存储领导者公司,2013年在纽约股票市场上市,不过进入中国市场的时间较晚。

今年1月结束的2015财年,Nimble Storage的年营收总额突破了2.28亿美元。2016财年上半年(截至2015年7月底),实现50%的同比增长,半年营收突破1.51亿美元。

根据Gartner报告对Nimble Storage的总体评价,结合最近了解到的信息,Nimble Storage这次升级的主要原因是:

Nimble Storage上个财年实现了2.28亿美元的销售额,同比增长81%,继续了迅猛增长的趋势,同时运营成本和现金流财务状况都在迅速好转,公司重点投资方向在于完善生态圈的建设。

除了继续改进硬件和创新的固态盘应用算法、InfoSight主动性云服务平台之外,Nimble Storage还更注重解决方案的拓展,并积极寻找软硬件伙伴进行深入合作和联盟。公司的方向在于加强与大型用户的深入合作和应用结合,拓展更多的销售渠道,与CISCO UCS一起合作研发SmartStack融合架构,继续保持在融合架构市场快速成长的良好势头。

Nimble Storage的自适应闪存存储平台可以提供强大而广泛应用场景支持,不论是虚拟化、数据库还是邮件系统,都可以直接部署并获得最优的使用效果。根据用户需求用户还可以自由调整闪存策略,自行选择使用全闪存方式或者混合式服务级别。

“理想一定要实现!”

技术需要市场的检验,市场需要技术的促进,这就像一种联姻。

退役的航天飞机已经成为美好的往事,被收购的果珍已经成为旧时的乐趣。但这并不妨碍我们在冬日回想起航天飞机一次次飞向太空,不断挑战极限的光辉历程。

“技术进步”和“市场需求”联姻后,带给大家的首先是“一定要实现理想”的信念。其次是对更加先进技术的追求,这种追求恐怕是永无止境、永不停歇的。激励无数创新技术公司奋进不息的,恐怕就是一点一滴的收获与认可。