再强大的怪物也不能千刀不死,流血不止的最终结果绝不是他们想看到的结果。不幸的是,类似的事情似乎正在大品牌存储阵列厂商的身上发生。存储新贵们正手握融合系统、虚拟SAN、全闪存、混合设备、对象存储、软件定义存储和云这些利刃在他们身上砍杀。

时间回到2009年,那时候的存储阵列以单和多控制器居于主流,VMAX, VSP, DS8000为代表,然后,双控制器存储阵列有NetApp FAS, EMC VNX, HP 3PAR,和 Dell Compellent。存储行业里出现了来自对象存储、早期的全闪存阵列Violin Memory、外部扩展存储Isilon的身影,那时候还远不是主流。

其实,早有迹象显示出了传统存储阵列在遭受挑战,很多用例中都能看到它的复杂性、昂贵。

另一个迹象就是虚拟SAN的兴起。惠普收购LeftHand Networks之后P4000 LeftHand出现,紧接着共享存储又成为热点,Compellent, EqualLogic, 3PAR, XIV被收购和吸收之后进入主流厂商的产品线。

但是,很快开发者和工程师意识到还有一种方法来可以做共享存储,它可以解决单个或多个控制器阵列所面临的问题,让存储更靠近计算。

对象存储 – 可重复编码和离散算法解决了RAID重建和标准阵列当中个别硬盘故障的问题,可绕过文件系统的限制来查看数十亿计的文件。

全闪存阵列 – 它的出现让存储适应了多接口多核CPU下运行虚拟机,只是有点贵。代表厂商有Pure Storage, TMS (被IBM收购), Solidfire, and Whiptail(被思科收购)。

混合(机械盘/固态盘)存储阵列 – 包括Nimble Storage, Tegile 和 Tintri在内的混合存储阵列厂商,他们凭借新的控制器软件可以提供: 90%的全闪存阵列的性能,传统机械硬盘级存储阵列的容量,更好的性能和管理软件。而他们的价格却远远低于标准存储阵列。

服务器闪存存储 – 先驱厂商Fusion-io,它可以为高访问频率数据和高价值数据提供更快的访问速度。

纯软件SAN和文件管理 – 代表厂商有DataCore, Nexenta 和 Sanbolic,他们采用远低于主流供应商价格的商用套件和商用系统来建立共享存储。

虚拟SAN – 在LeftHand提出的概念指导下:把集群服务器的DAS聚合成单一的存储池。

融合系统 – 采用融合思想,把服务器和存储在硬件层级结合,做出简化的外部扩展系统。代表厂商有Nutanix, Simplivity, Scale Computing, Maxta等等。

软件定义存储 – 其实这个概念很模糊,概念中混杂着共享存储、硬件虚拟化之类的名词。由软件打造的共享的资源池能接受各种各样的访问形式,包括HDFS、对象、文件、块,各种各样应用程序访问的数据类型动态变化,VSANs也有涉及。

云 – 把数据存储从本地转移到云服务供应商的远程数据中心,将现成的组件用软件做定制化后以应对大规模应用,灵活性很高。这一行业巨头有亚马逊、谷歌和微软的Azure。云存储的应用只有运营成本而不用大的资本投入,这与在本地构建的存储阵列相比有很大成本优势。

传统存储阵列的限制

传统存储阵列的局限在于,不能像软件定义那样适应最新的业务应用,成本高,操作复杂,数据访问慢,受RAID组态变化的影响较大。

云存储省去了本地维护环节,把数据都存在了别处。闪存和混合存储可以不受磁盘阵列延迟的影响快速访问数据。融合存储融合了服务器和存储,用VSAN来简化数据中心。对象存储用分布式存储代替了中心化存储,自愈式存储(self-healing boxes)会因为RAID重建导致速度变慢。VSAN干脆说放弃存储阵列。

所有新思路的提出都是为了解决传统存储阵列所面临的问题。

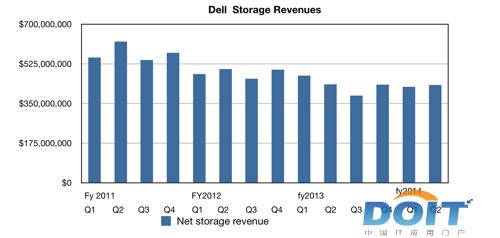

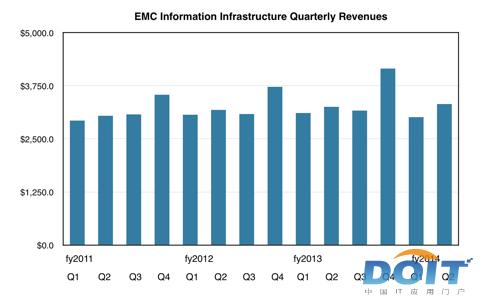

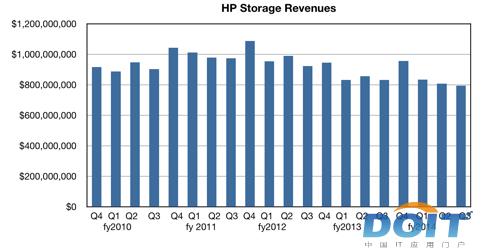

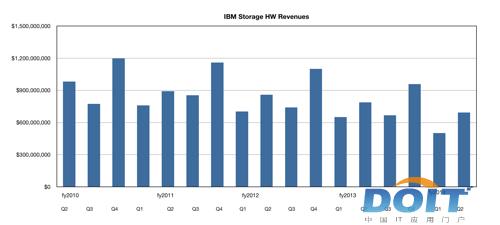

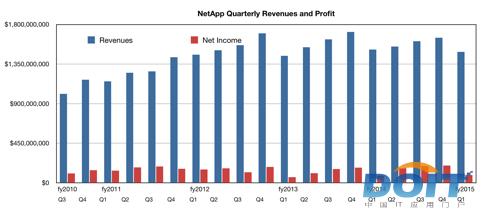

从近年来主流存储阵列厂商季度收益表中可以看出,以Dell, HP, IBM 和 NetApp为例,整体上他们都面临着压力。HDS的存储收益增长并不快,EMC的增长也不明显(EMC不包括VMware和Pivotal在内),要是刨除VMAX和VNX的话,这些数据会更难看。

下滑图表

如下六个图中看看整体格局,而不代表实际值。

Dell:

EMC的数据来源于: Aaron Rakers of Stifel Nicolaus.

HDS数据不包括日本。数据来源于:Aaron Rakers of Stifel Nicolaus

HP:

IBM:

NetApp:

注意:以上数据采用的是财季而非日历上的季度。图中展示的仅仅是整体格局。

传统存储阵列的拐点以经来临

主流存储阵列供应商增速放缓的原因可以归咎于近期的经济衰退和企业对于存储投入的减少。但是,我们看到融合存储、虚拟SAN、全闪存和混合存储阵列的初创公司在这段时间内有很大增长,甚至很多都有显著增长,有的还有三位数百分比的增长表现。

近期的经济衰退和企业对于存储投入的减少真的影响到他们了吗?都不是,他们的客户倾向于购买新的存储设备,而不再想购买原有的一样的设备。这又是为什么呢?

他们可以提供比主流厂商更有价值的存储产品。而现在传统阵列厂商关注的方面要更多,他们需要优化产品来增加收入,或者就是维护原有产品。

这样下去会怎样?现在是否已经到了主流存储厂商的发展拐点?现在有许多更好的存储替代产品支持存储用户的用例,传统厂商的销售面临困境,主流厂商的产品战略面临挑战,是时候开始大规模的收购了吗?

El Reg的存储观察者是这样么想的,传统阵列的巅峰期已经过去了,现在正在走下坡路。

我们或许还看不到主流存储厂商倒下,但是,在接下来的一段时间可能都看不到业务增长的希望,很可能会看到存储新贵们一刀刀的砍向他们,看着他们流血流血……