随着大数据时代的来临,IT基础环境的不断复杂化,企业在高端存储系统的投资也越来越大。象金融、电信、政府等关键行业,数据即是生命,高端存储提供的高性能,大容量,高可靠性和强大的数据保护功能等,对于客户来讲,仅仅是基本要求。另一方面,数据中心的建设有着虚拟化,混合云化的趋势,很多客户原有的物理数据中心都在向虚拟化方向转变。这就要求高端存储更高效,更灵活,管理更简单,进一步提升服务水准的同时对业务提出的需求做出更快的响应。

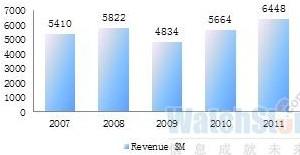

图1 基于外部控制器的高端存储市场营收 2011 Gartner

图2 基于外部控制器的高端存储销售区域分布 2011 Gartner

IT环境在不断变化,客户对存储系统的要求也在不断提高,那么对应的高端存储市场又有怎样的特点呢?让我们借Gartner的一组数据来了解一下高端存储市场近年来的情况。图1中统计了2007年至2011年5年间高端存储在全球的市场空间。除了2009年欧美金融危机给IT行业造成的影响,导致整个存储市场缩水外,其余年份都实现平稳增长。2007年总营收54亿美元,2011年总营收64亿美元,5年间增长了19%;同时,2011年高端的营收占了整个存储(基于外部控制器)市场的30%。在各个销售区域中(如图2所示), 北美,EMEA,日本和亚太是高端存储的主战场;美国作为全球IT的风向标和领航者,2011年在该区域的销售额占了全球高端存储市场的39%。由于高端存储的成交金额高,产品生命周期长(产品的升级换代一般3~5年),并且受经济复苏,存储整合,数据中心的建设和升级等背后的推动因素影响较大,2012年第一季度,高端存储板块同比增幅平稳,这也反映了这一市场的长期趋势。

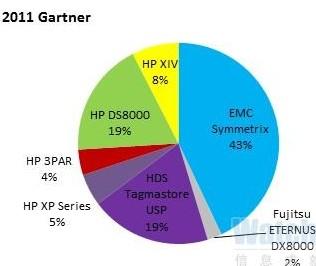

图3 按产品分类的高端存储市场竞争概况

那么,高端存储市场中又有哪些玩家呢?从图3来看,EMC的Symmetrix VMAX系列,IBM的DS8000和XIV,HDS的系列,惠普的3PAR和XP系列,富士通的DX8000系列这五大家的高端存储设备几乎霸占了所有市场空间。其中,EMC,IBM,HDS三家长期霸占高端存储市场的前三甲,HP在收购3PAR后也开始强劲反弹,只有Fujitsu龟缩于日本本土市场,多年未见起色。除开上述五家厂商自身高端存储的升级换代,历史上出现过的其他厂商的所谓“高端存储”犹如过眼烟云,要么早早的退出历史舞台,要么被五大家兼并。

首先是EMC,2009年发布Symmetrix VMAX,2011年发布入门级高端VMAXe,今年5月 EMC又将VMAX和VMAXe更名为VMAX 10K和VMAX20,并且同时推出旗舰级高端VMAX40K,来完成其高端存储的战略布局。在存储容量上VMAX40K达到4PB(比HDS VSP阵列多出60%,比IBM DS8000多出74%),性能上,VMAX40K更是宣称比友商同类产品高三倍。虽然VMAX系列至今很成功,但有的客户也抱怨VMAX在配置时比较复杂,部分数据保护功能部署时间太长,整体服务响应较慢。

HDS在2010年9月发布了最新的高端存储系统VSP,采用基于PCIe的全局Cache交换架构,并使用了专用的ASIC芯片为数据业务进行加速。VSP在系统架构上体现了日系精密的设计,但整机感觉上却少了东瀛的Fashion,国外某IT工程师将其和VMAX对比后,评语直接是“ugly”。在软件功能上,VSP也继承了上一代USP系列产品的传统优势,比如强大的异构虚拟化功能,支持多租户等。不过VSP的软件功能在配置上显得比较复杂,效率也较低。另外,VSP与HDS的中端存储系列AMS之间没有软件共通性。

IBM在2009年和2010年分别推出DS8700和DS8800两大高端存储系统。IBM也深知Scale-Up架构特点已经越来越难满足云计算发展的需求。在2007年收购以色列高端存储厂商XIV后,XIV就承载了IBM在存储领域的新希望。2011年7月,IBM终于推出了第三代XIV。作为IBM新一代的高端存储系统,XIV Gen3最大的亮点就是将千兆以太网交换机换成20Gbps的Infiniband交换机来提高提高内部节点间的交换效率。但是XIV Gen3容量有限,性能也有局限性。

惠普在很长一段时间里都没有真正意义上具有竞争力的高端存储产品。XP系列对HDS的技术依赖性很强,P9500也OEM自HDS的VSP。2010年时,当惠普竞购3PAR成功后,就意味着惠普将在存储市场上将掀起一轮新的风暴。2011年8月,惠普通过发布P10000 3PAR向业界传递一个声音,他们已经有了自己的高端存储产品。P10000独特的背板全互联设计有效节省外部空间,采用3PAR第四代ASIC芯片,可以独立进行RAID5,RAID6运算,提高性能。软件功能上,PeerMotion是一个亮点,提供阵列间的自动分级存储功能,不过似乎该功能还不太成熟,配置时需要用户较多的手动介入。

高端存储代表了一个存储公司的核心竞争力,具有很强的品牌效应。一方面,高端提供更高的可靠性,更高的规格,更高的性能,更先进的系统架构等,在一系列特性上高出中低端存储一筹;另一方面,一些划时代的存储新技术首先应用到高端存储上,具有前瞻性。所以,高端存储在带给一家存储科技公司巨额利润的同时,也彰显了其科技实力。从竞争格局来看,五大海外存储厂商牢牢的把持住了高端存储市场。国内存储厂商虽然奋力突围,但到目前为止,还没有一款真正意义上的高端存储产品能够和EMC,IBM,HDS等国际知名厂商进行分庭抗礼。

说起国内存储厂商,这里不得不提起华为。早在2002年,华为就已经开始存储产品的预研,2003年推出第一款存储产品样机,2004年开始在国内提供存储服务。2008年,华为与赛门铁克成立合资公司“华为赛门铁克”,并剥离存储业务。“华赛”继承了华为在电信领域可靠性与灵活扩展的系统能力, 以及赛门铁克在安全与存储领域多年的知识经验与技术积累,同时融合了硬件与软件、设备与服务、IT与CT、安全与存储,并在此基础上持续创新,具有世界级的自主研发能力与客户服务能力。 2011年11月,华为宣布出资5.3亿美元购买华为赛门铁克合资公司中赛门铁克49%股份,并于今年3月完成并购。如果说成立华赛是早已进行的战略布局,本次收购是华为对整体战略的进一步强化。熟悉华为的人都知道,华为一旦认准方向,出手之后就志在必得。从华为10年在存储行业轨迹来看,已经积累了丰富的经验;同时,华为在运营商市场上深厚的根基也为华为在存储行业上的发展奠定了坚实的基础。Gartner存储市场首席分析师也认为,从以往的经验来看,华为有足够大的能力来影响存储市场格局。

令人欣喜的是,华为即将在9月的HCC大会上发布其全新一代的高端存储系列。我们也有理由去期待华为新一代的高端存储系统能够打破当前的垄断格局。在存储领域经过数年的洗礼和积累后,华为的存储阵列在国内已经赢得了极佳的口碑,并且在海外运营商和行业市场上也收获颇丰。今年,在欧洲核子研究中心的存储采购项目中,华为的UDS云存储系统通过了连续三个月的严苛性能测试,表现出卓越的性能和极佳的可扩展性。这是对华为存储技术的肯定,也是华为在存储领域辛勤耕耘的回报。华为在7月时发布的新一代T系列统一存储已经全新亮相,那么在9月的HCC高端存储发布会上,华为又会带给我们怎样的惊喜呢?