DOSTOR存储在线 3月15日国际报道:IDC报告说存储软件销售收入在2011年第四季度井喷到38亿美元,达到历史最高记录。全年收入达到历史性的141.6亿美元。

EMC是领导厂商,占有25.7%的市场份额,其次是赛门铁克的15.4%,IBM的14.2%。IDC的新闻发布引用了赛门铁克和IBM的错误数字,把它们的市场占有率写成19.8%和15.4%,不过在分析师的完整报告中——只有IDC订购用户可以获得,没有发布给全球技术圈子——有正确的数字。

IDC发言人Mike Shirer表示:“我相信表中的数字是正确的,而新闻发布中的数字是错的。”他正在进行确认中,如果他发现有什么不同,我们将及时更新。

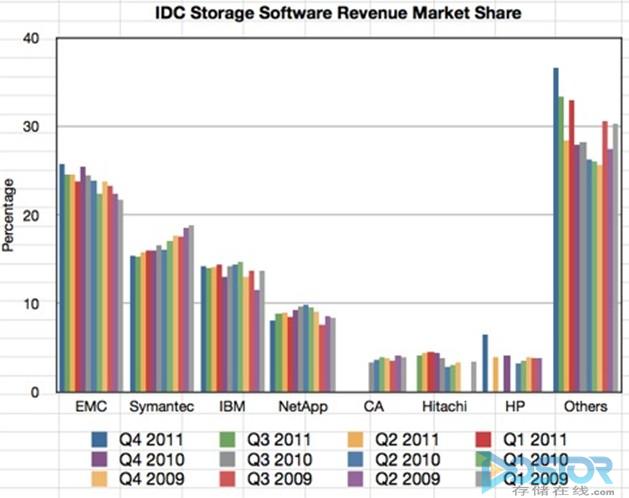

如果我们将季度收入市场份额绘成图表,并使用IDC 2011年第四季度表中的数字以及以前报告中的数字,那么我们将得到如下这张图。

IDC季度存储软件收入跟踪器(截至2011年第四季度)

这张图显示出EMC领先的市场份额跌跌撞撞地上升,而赛门铁克的存储软件市场份额则稳定的下滑。IBM则基本持平。NetApp也有下滑的趋势,而且已经有7个季度了,尽管不像最后三个季度的磁盘存储系统销售收入那样有明显的趋势。整体上来说,NetApp的磁盘存储阵列和存储软件都在丢失市场份额。

从2010年开始,CA包含在IDC的“其他”类别中并一直位于这个类别。日立数据系统则在2011年的第四季度跌入这个类别。惠普则时进时出于这个类别,因此它在图上有单独的柱状图。

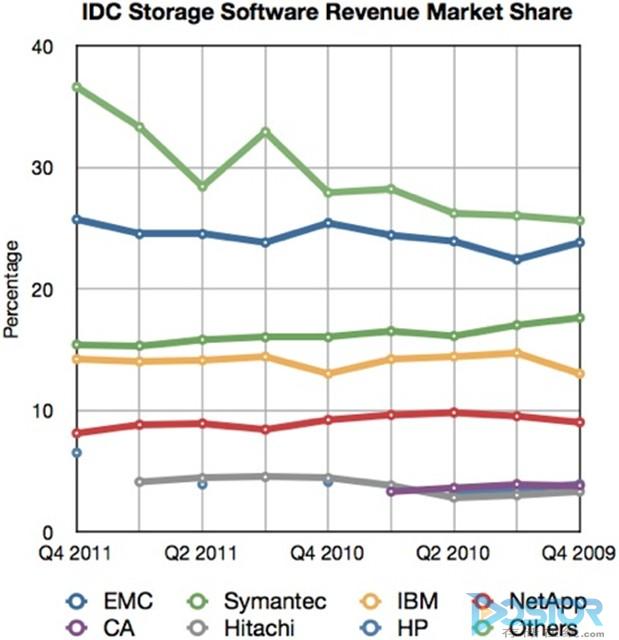

我们看到,整体上,“其他”类别的市场份额在上升中有时候有尖峰。这并不奇怪,因为CA和后来的日立进入了这个类别,而惠普则有时在有时不在。用同样的数据,我们可以看到如下的曲线图。

IDC季度存储软件市场跟踪器(截至2011年第四季度)——曲线图

看起来“其他”类别拥有最高的市场份额,而且增长速度最快,这意味着存储软件市场的寡头情况没有像存储硬件市场那样严重。如果云存储崛起的话,这个趋势在未来几个季度将更加明显。

考虑到惠普已经收购了Autonomy,我们将预计惠普(蓝点)从现在开始将会持续出现在前几大厂商名单中。

IDC的新闻发布内容强调了存储软件市场的一些细分市场:

“存储和设备管理以及数据保护和恢复这两个细分市场推动了整个市场的繁荣,它们在第四季度的增长率分别达到了17.3%和13.8%。尽管归档软件市场的市场规模还比较小,但是它的增长也很快,2011年的全年增长率为12%,第四季度的增长率为7.3%。”

IBM是归档存储软件市场的领导厂商,惠普在收购Autonomy(该公司也吸纳了Iron Mountain的部分资产)后跃居第二位。

那么我们能得出什么结论?EMC在所有厂商中做得最好,但是它可以做得更好。它的Documentum软件表现没那么好。赛门铁克的问题是它面临持 续的下滑,除非它做出一些重大改变,比如收购CA——另一家也在丢失市场份额的公司——或者收购高增长率的初始厂商,比如Dropbox。

奇怪的是:如果你观察赛门铁克的市场份额表现,你会觉得这家公司就像在梦游一样,NetApp也是一样。NetApp向它的磁盘阵列客户销售软件,因此当它的存储硬件市场份额下滑的时候,存储软件市场份额自然也会下滑。