尽管营业网点只是零售银行为客户提供的诸多服务渠道中的一个,但是经验表明,银行客户对这个渠道的重视程度远远超过了过去的估计。因此,很多零售银行已经加强了对于营业网点的关注。

零售银行面临的挑战

- 金融改革的深化:使零售客户尤其是那些高价值客户,拥有更多可供选择的银行;

- 信息技术的变革:很多技术设施已经为零售银行服务了30多年,已经无法满足客户的期望和需求,而银行则非常依赖于向客户提供信息并获取客户的相关信息,所以他们必须跟上技术变革的步伐,以保留客户尤其是优质客户;

- 客户期望的增多:以前客户可供选择的银行有限,只希望能够迅速、准确地完成交易,因此银行并不需要迅速采取措施来满足客户的期望。现在,由于互联网应用的普及,客户希望从银行获得比以往更多的信息和服务;

- 网络银行的发展:与过去的营业网点相比,网上银行可以为零售客户实时提供更多的信息、特性和功能,因此大大提高了客户对银行的期望,并迫使银行将他们所有其它的服务渠道,尤其是营业网点,提高到相同的水平;

零售银行目前所面临的机遇

- 新产品和服务:银行可以开辟新的收入渠道,吸引新的客户并不断拓展服务空间;

- 全面满足客户需求:银行可以提供多样化和个性化的产品和服务,以维系现有客户,并开发新的客户资源;

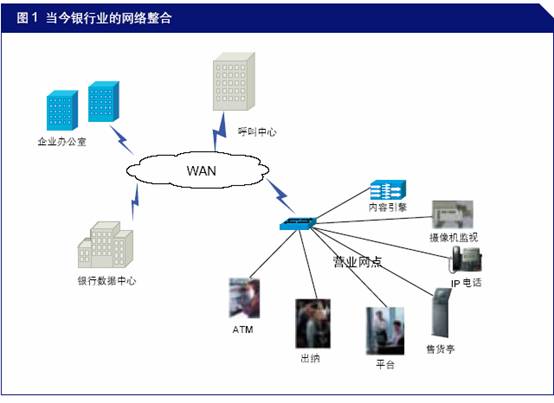

银行已充分认识到,要防止客户被强大的竞争对手抢走,他们必须在很短的时间内抓住这些机遇。就营业网点而言,最重要的战略目标就是将营业网点平等地与其他所有服务渠道整合到一起,尤其是网上银行渠道--它已经成为客户所期望的、新的服务和技术标准。为了做到这一点,大多数银行都需要更换或者升级其营业网点中几乎所有的技术,因为客户将无法容忍一个银行或营业网点无法提供与互联网相同的账号信息,更不能容忍一个不能清楚地介绍自己的财务产品和服务组合的员工。此外,面对遍布全国各地的营业网点,也需要各网点的技术网络和系统具有尽可能高的开放性和兼容性。

融合和银行营业网点

包括零售银行在内的多数行业都在设法在同一个供应平台和渠道上整合语音、视频和数据。采用网络融合将使零售银行可以更加轻松、迅速地实现目标,并帮助银行和营业网点采用“以客户为中心”的运营方式。

网络融合可以帮助零售银行将通常围绕不同的产品系列构建的应用环境整合到一起。此外,它还可以同时支持多个围绕新产品和服务的信息流,包括一些第三方公司提供的信息。一旦实现了网络融合,网络将会成为银行营业网点提供各种产品和服务的高速公路,并可以提高营业网点的生产效率。

思科在零售银行业中扮演的角色

长期以来,思科一直是银行业的重要技术供应商,因为安全性和可靠性永远都是银行最关注的要素。但是对于大多数银行而言,思科的技术并没有延伸到营业网点。这是因为过去银行采用的通常是一种相对独立的运营环境,而一个包含了所有营业网点的、完整的集成化网络的优势还没有表现出足够的重要性。

现在,这种情况对于银行和思科来说都发生了很大变化。

在过去几年中,思科利用其传统优势,大大加强了它在为零售银行提供技术支持方面所起的作用。思科通过大量的工作深入了解了营业网点银行的现状和战略性业务目标,并在此基础上开发了专门用于解决这些重要问题的技术解决方案。

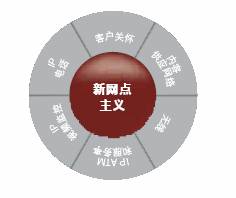

特别值得一提的是,作为重要的合作伙伴,思科和IBM正在共同努力,以确保他们为营业网点设计的解决方案可以完全兼容,并可以帮助银行无缝地、顺利地进行转型。思科设计了一个名为“新网点主义”的解决方案系列,以帮助银行实现目前的主要目标,而IBM的“银行网点转型”的解决方案系列则与思科的解决方案相辅相成,相互兼容。

新网点主义

这项计划包括6个不同的解决方案。它们利用思科的最新技术,使银行实现其战略目标,以解决他们在转型过程中遇到的各种问题。思科与银行的密切合作使得这些特定的解决方案及其组合可以更好地满足银行目前的战略和需求。通过提供专门针对拥有营业网点的银行的解决方案,思科可以利用其最先进的技术满足最重要的业务需求。

“新网点主义”解决方案系列包括下列六个解决方案:

- IP电话

- 客户关怀

- IP ATM和服务亭

- 内容供应网络

- IP视频监控

- 无线

这些解决方案完全针对营业网点所面临的问题而开发,其中包括一些要求营业网点必须更好地、更加全面地与外部世界集成的问题。

- IP电话:该解决方案主要是让银行可以利用他们现有的WAN成本在营业网点提供语音服务,以取代冗余的、过时的电话总机,节约电话费用,同时还可以提供多种有助于提升生产率的工具,提高各个营业网点的运营效率;

- 客户关怀:为了实现战略目标,零售银行需要更好地围绕每个客户及其特有的需求提供产品和服务。一个真正“以客户为中心”的运营环境需要迅速有效地将所有相关的信息与银行中最合适的服务供应者集成到一起。该解决方案可以让整个银行都成为呼叫中心的一个组成部分,并根据银行自己的标准将客户电话转移到最合适的服务供应商,从而帮助银行实现真正的“以客户为中心”;

- IP ATM和服务亭:通过将营业网点的ATM和服务亭与银行的IP网络全面集成,两者都会成为帮助银行实现战略性目标的有效手段。营业网点的ATM很受客户欢迎,但是过去一直独立于其他的银行服务渠道。营业网点的服务亭还是一个相对较新的服务设备。通过解决方案集成,它可以扮演一个更加重要的角色。IP ATM和服务亭解决方案可以提供增加“钱包份额”和市场份额的机会,帮助银行更加有效地管理和提供市场宣传信息;

- 内容供应网络:这一解决方案的目的是在营业网点中有效地管理和部署多媒体内容。无论是对员工进行培训,还是向客户推广新的产品和服务,内容供应网络都可以利用多媒体创造更多新的通信机会。它所提供的平台可以帮助银行实现高层管理人员通信,传授经验丰富的高级营销和产品管理人员的专业经验等;

- IP视频监控:这个解决方案可以升级营业网点的视频监控系统,并将其集成到IP网络中,从而改进客户服务和增强营业网点的安全性。实时的网点视频监控信息可以被发送到某个安全的网站,让高层管理人员更加清楚地了解客户在营业网点的行为;

- 无线:员工的生产率和服务能力将通过营业网点中的一个安全的无线环境获得大幅度提升。营业网点员工可以通过访问无线系统解答客户提出的问题或者提供其他帮助,从而提高客户服务的质量;

思科并不认为银行将会或者应当一次性部署所有这些“新网点主义”解决方案。每个银行都拥有不同的客户群和环境,因而在实现他们的目标方面也存在不同的侧重点。通过让这些解决方案协同工作或者独立工作,思科为银行提供了一个建设新银行的发展计划,并让他们可以采用自己的方式实现这个目标。