为了准确描述中国虚拟化和云计算市场和技术发展趋势,分析中国虚拟化市场和欧美市场距离,解析虚拟化各阶段对IT技术需求,2013年2月,中桥国际调研咨询通过50组问题展开调查,筛选其中683组来自最终用户的完整数据进行分析。我们会通过序列篇,和中国用户分享部分调查数据。同时,通过7场序列在线讲座( www.webinars-china.com ),分析虚拟化各阶段对业务的影响、行业虚拟化成熟度、成熟度与虚拟化演进阶段相关性,以及重要虚拟化技术评估因素。

虚拟化成熟度决定着IT自动化集中管控效率和IT服务交付(云计算)能力。中桥调研针对目前中国虚拟化的发展阶段,从两个纬度、六个平衡指标进行了虚拟化成熟度调查。

调查分析结果显示:

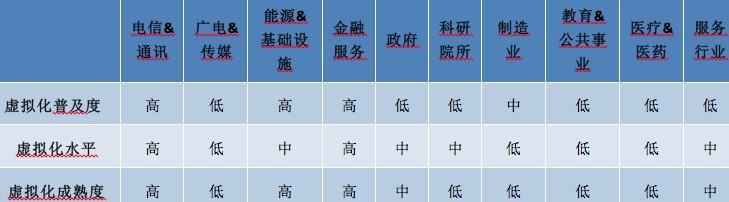

中国虚拟化领导群行业:电信&通讯、能源&基础设施、金融服务

中国虚拟化跟随群行业:政府、服务行业

中国虚拟化滞后群行业:医疗&医药、广电传媒、教育&公共事业、科研院所、制造业

图1. 行业虚拟化调查表

同一虚拟化成熟度的行业,其虚拟化普及率和虚拟化水平也有所不同。不同行业虚拟化成熟度、虚拟化普及度、虚拟化水平的象限图如下:

图2. 虚拟化普及率和虚拟化水平象限图

象限区1(领导群)。特点主要体现在高虚拟化普及率和高虚拟化水平以及综合的虚拟化成熟度。

象限区2(跟随群)。特点主要体现在较低虚拟化普及率和较高虚拟化水平。

象限区3(滞后群)。特点是虚拟化普及率和虚拟化水平均偏低。

我们在每一个象限区,选择一个行业和读者分享行业的虚拟化特点:

象限区1—电信&通讯:所有受访行业用户中,电信&通讯行业的虚拟成熟度综合指标(27分)最高,领先其他行业。从虚拟化普及率看,电信&通讯和能源&基础设施并列第一。该行业56.4%的受访企业已经部署了虚拟化;39.8%的受访企业虚拟服务器数量占总服务器的20%以上;29.4%的受访企业部署虚拟化的年限在3年以上。电信&通讯行业的虚拟化水平也领先其他行业。44.9%的电信&通讯企业已经将虚拟化用于测试和生产环境;39.7%的受访企业考虑将虚拟化用于业务关键型负载;34.6%的受访企业虚拟机密度在10以上。此外,在虚拟化演进过程中,电信&通讯是第一批从虚拟化向私有云演进的行业。并且该行业中,28.3%的受访企业已经部署了私有云,是私有云部署占比最高的行业。

象限区2—政府行业:政府行业虚拟化成熟度综合指标处于中等(19)。政府行业虚拟化普及率较低,虚拟化水平处于中等水平。就虚拟化普及率来看,该行业中有38.9%的受访企业部署了虚拟化;38.9%的受访企业虚拟服务器数量占总服务器比率在20%以上;22.8%的受访企业部署虚拟化年限在3年以上。而虚拟化水平上,该行业25%的受访企业虚拟机密度大于10。41.7%已经将虚拟化用于生产和测试环境;33.3%受访者表示,会考虑将虚拟化用于业务关键型负载。

象限区3—制造业:虽然制造业的虚拟化成熟度指标在滞后群,但虚拟化普及率高于跟随群的政府和服务行业。50.7%的受访企业已经部署了虚拟化,仅次于部署占比最高的电信&通讯行业(56.4%)。虚拟化服务器数量的占比大于20%(40.5%),并且部署虚拟化3年以上的占比为13%。从虚拟化成熟度象限图分析,制造业很有可能在未来12个月进入虚拟化领导群。目前,制造业的虚拟化水平较低。具体体现在生产应用虚拟化占比为28.3%,尤其是将会考虑业务关键型负载虚拟化的占比为21%,以及只有15.9%的制造业受访企业虚拟机密度大于10。

相对欧美同等规模企业和同类行业,中国用户的虚拟化成熟度滞后2-4年。具体体现为,虚拟化局限在测试开发环境,生产应用和业务关键型负载的虚拟化占比低,且虚拟机平均密度低。此外,大量用户将虚拟化作为一种手段来实现成本的节省,还没有将其作为一种战略,以快速提高IT集中管控效率,为云计算做资源和流程准备。

本文作者:

王丛女士(Kim Wang),中桥国际调研咨询的创始者兼首席分析师,有23年在欧洲,南亚和北美的管理和咨询经验,其中有13年时间专注于数据中心领域,对存储、服务器、网络、客户端和数据中心管理软件等领域有着深入的了解和研究。2012年,王丛作为中国数据中心领域最具影响力的分析师,在中国就数据中心领域技术和市场趋势做了60多场演讲(www.webinars-china.com,在线和现场),从全球视角为中国用户提供可信参考依据,加快中国市场对新技术的评估和接受能力。

相关阅读:中国虚拟化和私有云在未来24个月强增长