全球外部存储数据解读(14H1)

西瓜哥 发表于:14年10月20日 13:44 [原创] 存储在线

存储在线 专栏文章:西瓜哥以前有一个保留节目,特别受大家欢迎,就是给大家分享各大咨询机构的数据,从数据里面发现存储的市场变化。但由于度没有把握好,因此,部分厂商反对西瓜哥公布太详细的数据。因此,Q1西瓜哥没有再进行解读。但是,很多网友找西瓜哥,他们非常想通过这些数据了解市场的发展走向,还是希望西瓜哥尽量来解读一下。

西瓜哥权衡再三,打算继续和大家分享这些有用的数据,但我遵循如下原则:

1、不指名数据的来源,避免引起不必要的麻烦。如果你是圈子里的人,你应该可以猜出这些数据出自哪个咨询公司。

2、尽量不公布具体数值,特别是涉及厂商的。因为大家关注的是趋势,没有必要看太详细的数据。因此,很多数据都是用百分比来呈现。

西瓜哥纯粹是从学习和分享的角度出发,希望得到各个咨询公司和各个厂商的支持,造福中国存储屌丝,因为他们没有钱购买这些报告,但都有一颗上进的心。

好,今天我们就来解读一下某著名咨询机构全球的外部存储数据,数据截止是2014年Q2。

西瓜哥的解读和一般人的不同,重点是年度解读,而不是季度解读。因为季度解读媒体报道比较多了,大家都有所了解了。西瓜哥重点解读年度(当年最新数据和去年同期对比),跨度要大些,也更宏观一些。

首先我们看一下今年头两季度和去年同期厂商收入对比,发现14年Q2全球存储市场终于从低谷里面走了出来,迎来一个大增长。

但受到Q1下滑拖累,整体来说,上半年在厂商收入和出货数量方面都是负增长的,永恒增长的只有容量,O(∩_∩)O哈!

后面主要是各种维度的市场占比分析,由于容量和台数意义不大,没有特别说明,都是采用厂商出货收入维度来衡量。

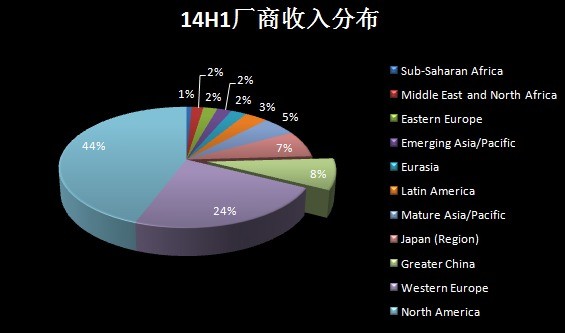

14H1数据显示,北美44%,西欧24%,大中华区8%,日本7%,北美西欧共占68%份额,说明经济越发达,数据就越多,O(∩_∩)O哈!

对比去年同期,北美的份额下降,西欧的份额上升,大中华区超过日本。是否说明欧洲经济在回暖?

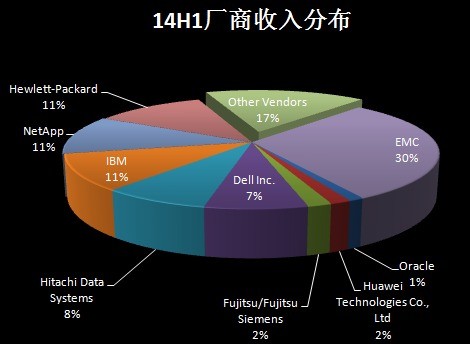

而厂商维度,我们看到14H1 EMC老大的位置不可动摇,还有30%,HP、NetApp、IBM的份额都是11%,咬得很紧啊。如果HP把EMC收购了,份额是41%,接近垄断了。还好,最近的消息是这两家合并没有谈成。

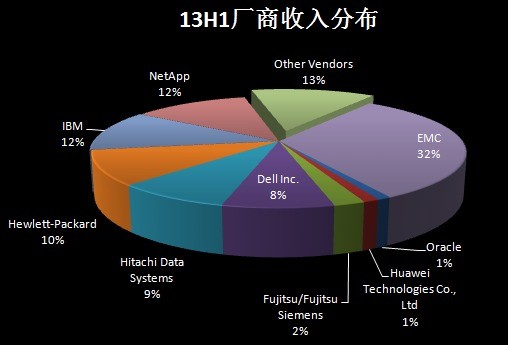

对比去年同期,EMC下降了2个点,NetApp和IBM下降了1个点,而HP增长了1个点。据说HP在欧洲做得很好,看来EVA和3PAR的内斗结束后,形成了合力。华为也增长了1个点,但在全球来说,份额还是很小。

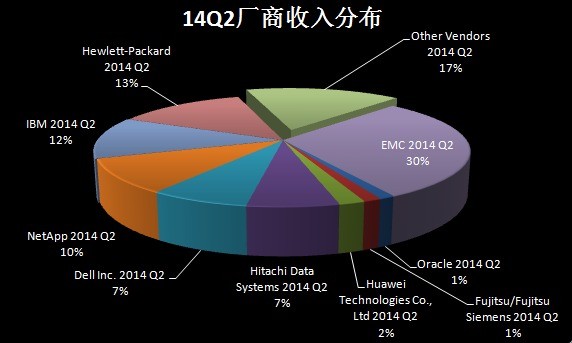

如果只看Q2,华为比富士通做的好一些,名次上升一位。

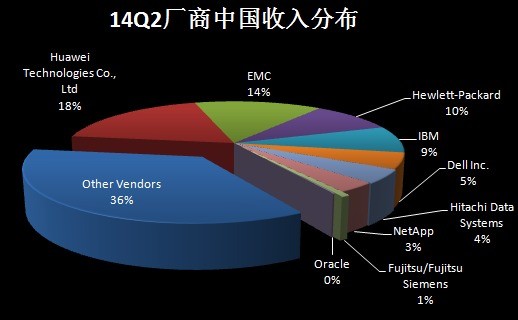

如果只看国内14Q2的数据,华为第二次超过EMC(第一次是去年Q4),再上头条。受国产化政策影响,Other Vendors总体份额增长迅速,超过了1/3,达到了36%,超过了华为和EMC的总和。

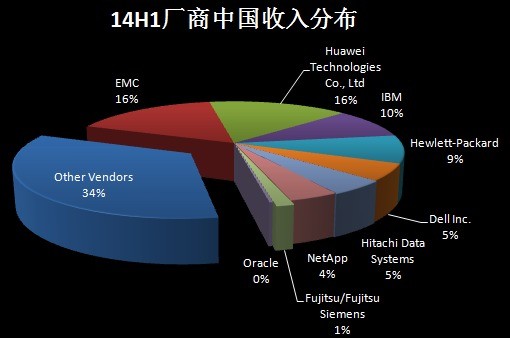

如果从半年的维度去看,EMC还是中国的老大,略超华为,但差距已经很小。

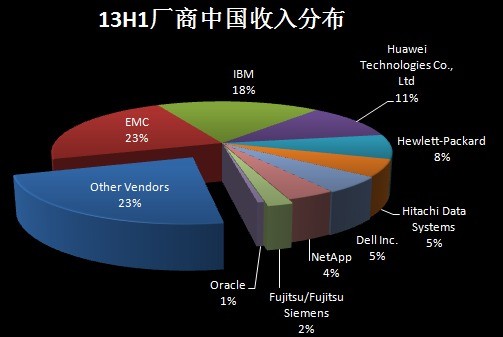

对比去年上半年,大家发现IBM和EMC的份额下跌幅度几乎一样大,被国产厂商夺去。Others Vendors(基本就是国产小厂商)份额从23%急剧增加到34%,对比鲜明。华为也有5个点的上升。

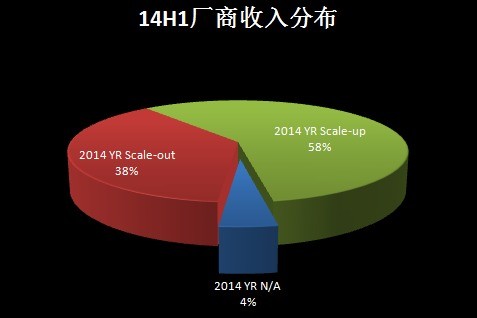

从存储的架构来看,去年上半年只有34%是横向扩展系统。

但在今年上半年Scale-out系统已经占据了38%。

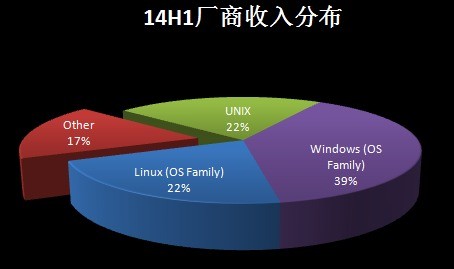

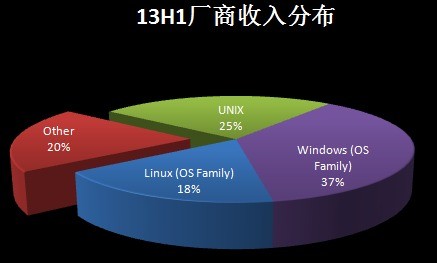

目前存储有39%是接Windows,Linux和UNIX都是22%。

对比去年同期,发现Linux和Windows在继续抢占小型机和大型机的份额。

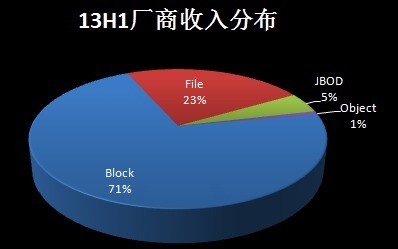

目前Block存储还是主流,占70%。

而File存储基本没有增长,但对象存储份额翻番(有分析表明,对象存储也在侵蚀文件存储市场)。

FC SAN还是目前市场的主流。

支持大型机的存储份额只有5%了,比去年下降了一个百分点。

82%的存储是通用存储,备份存储占7%,固态阵列占5%,增长很快,但份额还不高。

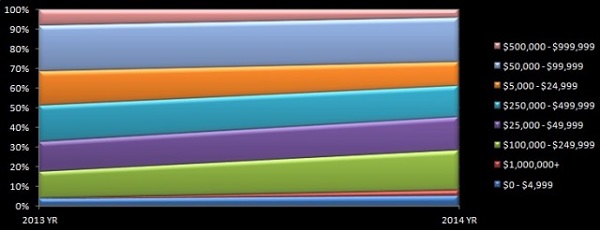

从产品档次看,100K-250K/台(入门级高端)这个档位的存储增长幅度最大,说明高端存储没有那么疲软嘛。

总体感觉,全球Q2存储市场回暖,尤其是北欧领跑,HP和华为增长最快。国内市场,国产厂商受去IOE影响,增长迅速,华为和EMC争上头条,处于胶着状态。

大家不用替EMC和IBM难过,EMC和联想合资、OEM给神码,IBM OEM给浪潮中兴,都已经避开政策壁垒,实现了曲线救司了,O(∩_∩)O哈!

好,今天就分享到这里。以后有空再来解读高端存储和固态阵列的一些数据。

支持西瓜哥继续采用这些方式解读和分享咨询数据的请在文后点个ZAN,西瓜哥想了解一下这种坚持是否有意义?

希望大家积极反馈你的意见和建议,微信扫描如下二维码,关注微信公众号“高端存储知识”,与作者微信互动。通过掌上DOIT移动客户端,您可以订阅西瓜哥专栏,第一时间获得知名专家和业界领袖的深度剖析与趋势分析。