Wikibon: Server SANсШЦ№ЃЌ5ФъГЌдНДЋЭГДцДЂ

ЮїЙЯИч ЗЂБэгкЃК14Фъ04дТ29Ше 00:00 [дДД] ДцДЂдкЯп

WikibonдкФъГѕЕФЪБКђЃЌЗЂУїСЫвЛИіServer SANЕФЖЈвхЃЌдкДцДЂНчв§Ц№СЫКмЖрЬжТлЃЌЮїЙЯИчдк1дТ16ШевВаДСЫвЛЦЊЮФеТ“Server SANЃКДцДЂЕФжеМЋаЮЬЌЃП”ЬИЦ№етИіЪТЧщЃЌЖМБЛЭјгбзЊЗшСЫЁЃетСНЬьЃЌ Wikibon CTO David Floyer аДСЫвЛЦЊ “The Rise of Server SAN”ЕФЮФеТЃЌЫЕИљОнЫћУЧЕФЕїВщНсЙћЃЌServer SANвбОсШЦ№ЃЌДЋЭГЕФДцДЂЕФФЉШеПьРДСЫЁЃЮвПДСЫвЛЯТЫћУЧЕФЕїВщНсЙћЃЌЕЙЮќвЛПкРфЦјЃКSERVER SAN 5ФъКѓНЋГЌЙ§ДЋЭГЦѓвЕДцДЂЃЌГЩЮЊЪаГЁЕФжїСїЃЛ10ФъКѓЃЌДЋЭГДцДЂжЛга10%ЕФЗнЖюЃЌДѓЯоНЋжСЁЃ

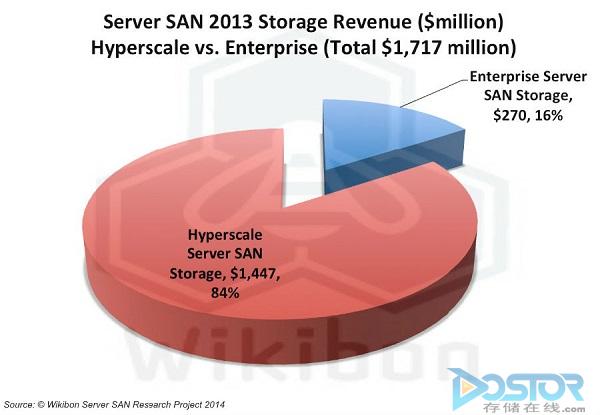

WikibonЫЕЃЌSERVER SANДцДЂФПЧАДѓВПЗжЛЙЪЧгІгУдкЛЅСЊЭјЙЋЫОЃЌМДHyperscale Server SANДцДЂЃЈ Amazon, Facebook, Google, Microsoft, Yahoo ЕШЛЅСЊЭјЙЋЫОздМКбаЗЂЪЙгУЕФServer SANЃЉеМОнServer SANДцДЂЕФ84%ЃЌЕЋServer SANвбОНјШыСЫЦѓвЕЕФЪ§ОнжааФЃЌЫфШЛжЛга16%ЕФЗнЖюЁЃ

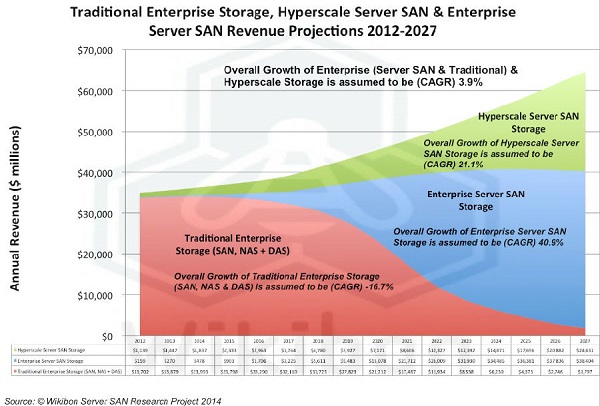

ОнWikibonЦРЙРЃЌЦѓвЕДцДЂЪаГЁећЬхжЛга3.9%ЕФФъдіГЄТЪЃЌДЋЭГЕФЦѓвЕДцДЂдк2013ФъЫфШЛЛЙеМОн95%ЕФЗнЖюЃЌЕЋНгЯТРДЕФ10ФъНЋГжајЯТНЕЃЌЯТНЕЗљЖШЪЧ16.7%ЁЃЖјЦѓвЕServer SANДцДЂНЋвд40.9%ЕФЫйЖШвАТљдіГЄЃЌЕБШЛЃЌHyperscale Server SANвВвдСНЮЛЪ§ЕФЫйЖШПьЫйГЩГЄЁЃЮїЙЯИчДжТдЙРЫувЛЯТЃЌ5ФъКѓЃЌServer SANДцДЂЕФЪеШыНЋГЌЙ§ДЋЭГЕФДцДЂЃЈАќРЈЯждкЕФSANЃЌNASЃЌDAS)ЁЃ

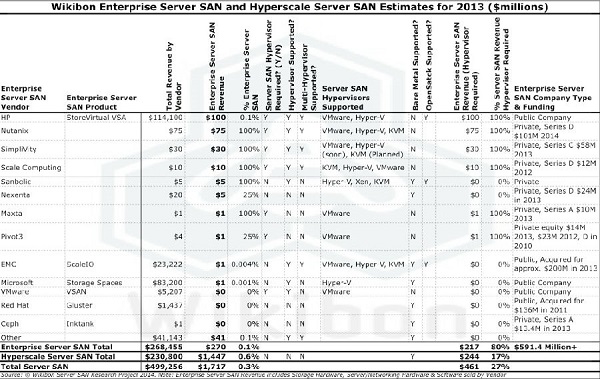

WikibonЛЙЙЋВМСЫ2013ФъЦѓвЕServer SANЕФГЇЩЬЗнЖюЁЃЮвУЧПДЕНЃЌHP 37%ЃЌХХУћЕквЛЃЛЦфЖўЪЧNutanix 28%ЃЌХХУћЕкЖўЃЌSimpliVity 11%ХХУћЕкШ§ЁЃЦфЫћЕФЗнЖюЖМВЛИпЁЃ

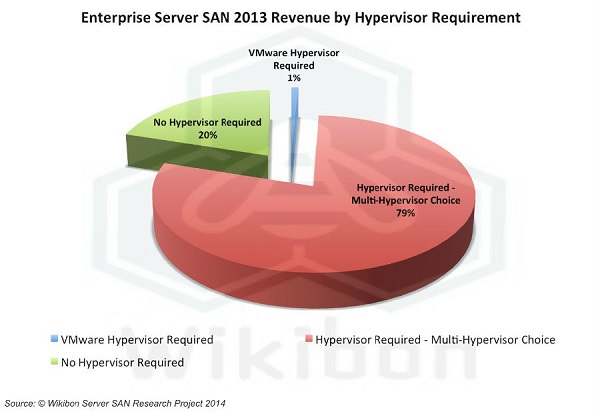

дкетаЉГЇЩЬЕФВњЦЗРяУцЃЌга80%ЕФВњЦЗашвЊHypervisorжЇГжЃЌЕЋжЛгаVMWAREЕФVSANжЛжЇГжздМКЕФHypervisorЁЃVSANгЩгкИеЗЂВМЃЌвђДЫЪаГЁЗнЖюЛЙВЛИпЃЌжЛга1%ЁЃ

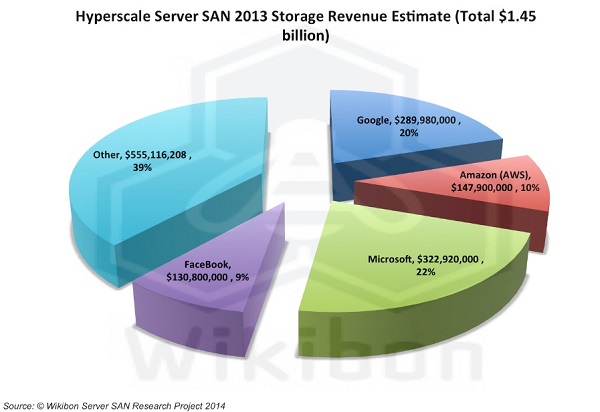

ЖјеыЖдЛЅСЊЭјЙЋЫОЕФHyperscale Server SANДцДЂlРДЫЕЃЌЮЂШэвд22%ЕФЪаГЁЗнЖюХХУћЕквЛЃЌGoogle 20%НєИњЦфКѓЃЌЕкШ§ЪЧAmazon 10%ЃЌЕкЫФЪЧFaceBook 9%ЁЃШЛКѓЪЧвЛИіГЄЮВЯжЯѓЃЌЦфЫћЕФЙЋЫОзмКЭеМ39%ЁЃ

ОпЬхФЧИіЙЋЫОЕФВњЦЗЬиЕуКЭЯњЪлЖюЧщПіЃЌетИіЛузмБэвЛФПСЫШЛЃЌНЈвщДѓМвзаЯИдФЖСЁЃ

ЮЊЩЖWikibonЖдServer SANетУДРжЙлЃПWikibonШЯЮЊЃЌЫцзХЩСДцЕФв§ШыЃЌДЋЭГЕФДцДЂЭјТчЃЈвЛАуЯждкЖМЪЧFCЃЉвбОГЩЮЊЯЕЭГЕФЦПОБЁЃЖјВЩгУServer SANаЮЬЌЃЌОЭУЛгаетИіЮЪЬтЁЃ

WikonзмНсСЫЮЊЩЖЮДРДЪЧServer SANЕФЃЌЖјВЛЪЧЦфЫћаЮЬЌЕФдвђЃК

1ЁЂПЩвдзщНЈИїжжзЈгУзгЭјЃЌЯћГ§ДЋЭГДцДЂЭјТчЕФЦПОБЁЃ

ИпадФмзгЭјЁЃБШШчВЩгУInfiniBandЕФRDMAММЪѕЃЌХфКЯPCIeЩСДцПЈЃЌХфКЯдзгаДКЭNVMбЙЫѕММЪѕЃЌЪЕЯжГЌИпадФмЃЛ

ДѓЪ§ОнзгЭјЁЃБШШчДцДЂЮЛжУИажЊЃЌДѓЪ§ОнгІгУгХЛЏЕШММЪѕЪЙЕУетИізгЭјОЭШчЮЊДѓЪ§ОнЩшМЦвЛАуЃЛ

дЊЪ§ОнзгЭјЃКПЩвдЪЕЯжГЌЙ§5вкИіЩуЯёЭЗЕФЪгЦЕЮФМўЕФЫїв§УыМЖЫбЫїГіЃЛ

ЕЭГЩБОЮФМўДцДЂЃКЪЙгУвдЬЋЭјКЭзюСЎМлЕФгВХЬЃЌВЛПМТЧЗўЮёЕШМЖЃЛ

2ЁЂServre SANЕФКУДІЕБШЛЛЙгаПЩвдРћгУЗўЮёЦїДѓСПЕФcoreЃЌX86МмЙЙВЛгУASICЃЌЩ§МЖМђЕЅЃЛ

3ЁЂДцДЂШэМўКЭЗўЮёЖРСЂгкгВМўЃЌПЩвдЬсИпОКељСІЃЌНЕЕЭГЩБОЃЛ

4ЁЂПЊЗХЕФгВМўЖбеЛБШШчOpen Computer ProjectЃЌКЭПЊЗХЕФШэМўЖбеЛШчOpenStackПЩвдШУЦѓвЕЪ§ОнжааФЪЙгУРрЫЦAWSвЛбљЕФЕЭГЩБОЁЂгаОКељСІЕФдЦДцДЂЗўЮёЃЛ

5ЁЂISVгаЖЏСІЮЊServer SANПЊЗЂгІгУЃЌвђЮЊЫћжЊЕРетбљПЩвдНтОіадФмЮЪЬтЃЌетбљПЩвдБШДЋЭГЕФДцДЂМмЙЙЯТДДдьИќЖрЕФдіжЕЁЃ

6ЁЂДцДЂЕФМђЕЅЕМжТИпЖШЕФШкКЯЃЌЕМжТдЫзїГЩБОМѕЕЭЃЌЬсЩ§вЕЮёЕФаЇТЪЃЛ

7ЁЂетжжШкКЯМмЙЙЪЙЕУПЩгУЕФШэМўбЁдёИќЖр

ЕБШЛЃЌWikibonШЯЮЊЃЌетИіБфЛЏзюДѓЕФгВМўгЎМвЪЧINTELЃЌвђЮЊашвЊЮоЪ§ЕФX86аОЦЌЁЃЖдЯЃНнЁЂЮїЪ§етаЉгВХЬГЇЩЬвВЪЧРћКУЃЌвђЮЊгВХЬЛЙашвЊгУЃЈЮїЙЯИчзЂЃКЖјЧветжжаЮЬЌвЛАуЖМЪЧВЩгУИББОММЪѕЃЌШнСПЩЯашвЊИќЖрЃЉЁЃЖдгкЩСДцЕФГЇЩЬЃЌвВЪЧвЛИіКУЪТЁЃ

ЕЋЖдгкШэМўЕФгЎМвРДЫЕЃЌWikibonШДКмФбХаЖЯЫФмЪЄГіЃЌвђЮЊетИіСаБэКмГЄЃК

HPЫфШЛФПЧАЗнЖюзюДѓЃЌЕЋашвЊЬсЙЉИќ"modem“ЕФЗНАИЃЌЙІФмвЊИќгаОКељСІЃЛ

NutanixКЭРрЫЦЕФЙЋЫОашвЊОіЖЈЕНЕззпгВМўЕФТЗЛЙЪЧШэМўЕФТЗЃЈПДРДWikibonВЛПДКУШкКЯМмЙЙЃЉЃЛ

VMWAREвбОЗЂВМСЫVSANЃЌЕЋШчЙћвЊРЉДѓЗнЖюЃЌгІИУПМТЧжЇГжЦфЫћHypervisorКЭOpenstackЃЛ

EMCЪеЙКСЫScaleIOЃЌЕЋетИіВњЦЗКЭФПЧАEMCЕФжїСїВњЦЗгаГхЭЛЃЌЙРМЦEMCЛЙЪЧЛсАбзЪдДЭЖШыЕНVMAXЁЂVNXКЭXtremIOетбљЕФжїСІВњЦЗЩЯЃЛ

Fusion-ioКЭРрЫЦзЗЧѓИпадФмЕФЙЋЫОЃЛ

FacebookКЭЦфЫћЕФЛЅСЊЭјЙЋЫОПЩвдПМТЧПЊдДЃЌМѕЕЭПЊЗЂКЭЮЌЛЄГЩБОЃЛ

WikibonШЯЮЊЃЌзюгаПЩФмЪЄГіЕФГЇЩЬгІИУЪЧЭЌЪБЬсЙЉHyperscale Sever SANКЭЦѓвЕServer SANЕФЙЋЫОЁЃШЋаТЕФMicrosoftОЭЪЧетбљвЛМвЃЌWindows Server2012ДјЕФStorage SpaceНтОіЗНАИПЩвдзїЮЊЦѓвЕSever SANЃЌвВПЩвдзїЮЊHyperscale Server SANЃЌЖЈЮЛЗЧГЃКУЁЃШчЙћЮЂШэЬсЙЉЖдЦфЫћHypervisorЕФжЇГжВЂПЊдДЃЌЮЂШэПЩвдАбЫќзїЮЊДцДЂШэМўЕФЖбеЛЖјШЁЕУвЛЯЏжЎЕиЁЃ

Б№ЕФЙЋЫОЃЌШчIBMКЭDELLашвЊОлНЙКЭЪеЙКЯргІЕФServer SANММЪѕЁЃ

ПДЭъWikibonЕФЙлЕуЃЌДѓМвгаЩЖИаОѕЃПЮїЙЯИчШЯЮЊЃЌДѓЕФЧїЪЦЮїЙЯИчЪЧШЯПЩЕФЃЌЕЋДгIDCКЭGartnerЬсЙЉЕФЭтВПДцДЂЪ§ОндЄВтРДПДЃЌЮїЙЯИчИаОѕзЊаЭУЛгаетУДПьЃЌЮвЕФХаЖЯгІИУБШWikibonдЄВтвЊГйКѓ3-5ФъЁЃЕЋЮїЙЯИчНЈвщЯждкЕФДЋЭГДцДЂЙЋЫОЃЌгІИУПЊЪМПМТЧГЩСЂзЈУХЕФServer SANВПУХЃЌМгДѓЭЖШыЃЌОЁПьЭЦГіServer SANВњЦЗЃЌШУЪаГЁРДбЁдёЃЌетбљВХФмСЂгкВЛАмжЎЕиЁЃ

ЯЃЭћДѓМвЛ§МЋЗДРЁФуЕФвтМћКЭНЈвщЃЌЮЂаХЩЈУшШчЯТЖўЮЌТыЃЌЙизЂЮЂаХЙЋжкКХ“ИпЖЫДцДЂжЊЪЖ”ЃЌгызїепЮЂаХЛЅЖЏЁЃЭЈЙ§еЦЩЯDOITвЦЖЏПЭЛЇЖЫЃЌФњПЩвдЖЉдФЮїЙЯИчзЈРИЃЌЕквЛЪБМфЛёЕУжЊУћзЈМвКЭвЕНчСьафЕФЩюЖШЦЪЮігыЧїЪЦЗжЮіЁЃ