西瓜哥视角:2013年Gartner外部存储数据解读之全闪存阵列

西瓜哥 发表于:14年03月10日 23:22 [原创] 存储在线

存储在线专栏文章:周四和周五我们从整体市场和高端存储的角度对Gartner数据进行了解读。今天我们从全闪存阵列(All Flash Array,下面简称AFA)的角度来看看这个新兴事物对高端存储的影响。

在Gartner的报告中,有数据的全闪存阵列只有4个厂商的4款产品。其他的产品都无法体现出来,因此,我们只能抽取这4款产品来进行研究。这4款产品是EMC XtremIO,IBM FlashSystem,NETAPP EF540和华为Dorado。由于XtremIO是去年11月才GA的(不过GA前已经销售了),上市比较晚,而其他3款产品都是13年上半年以前已经上市了的,因此,为了公平,西瓜哥只拿4Q13的数据来进行分析。

我们先来看一下高端存储和AFA的对比情况。

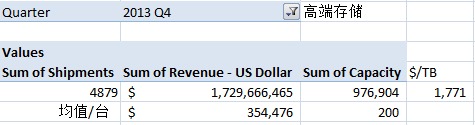

这是4Q13高端存储出货情况:

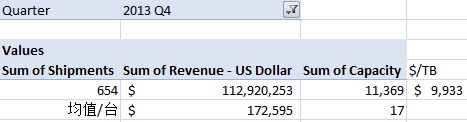

这是同期AFA出货的情况:

我们看到,AFA虽然出货的台数不多,但金额不少。高端存储平均每套售价354K,而AFA每套售价是172K,高端存储要贵。但从每TB价格看,高端存储只有1771美金,而AFA需要9933美金。由于AFA的容量价格太贵,我们看到,平均每套AFA的容量只有17TB,而高端存储则是200TB(以前一般是100TB,也许和年度突击花钱有关)。

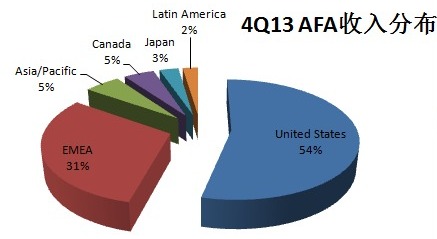

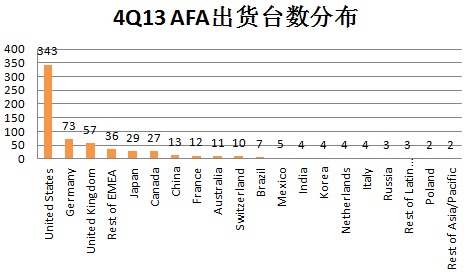

我们来看一下AFA在各个地区的分布,我们发现,主要销售地区是美国,其次是EMEA(Europe,Middle East and Africa),其它地区占的比例很少:

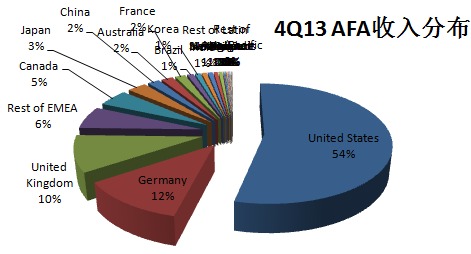

具体到国家层面,美国占据超过一半份额,德国和英国也有两位数的份额。中国只占2%,比高端存储6%的比例还要少得多。这也解释为什么AFA在欧美很火,中国却表现很差:

在具体到台数,我们看到美国一个季度出货343套,而中国出货只有13套,差距不是一般的大:

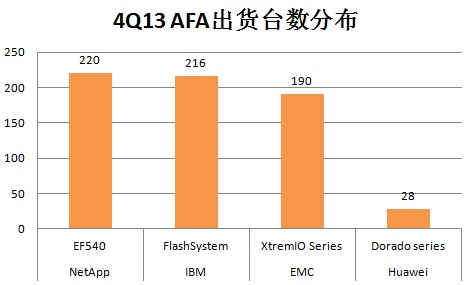

再具体到产品,我们看到NETAPP EF540出货最多,IBM FlashSystem紧跟其后,EMC XtremIO由于上市比较晚,出货和前两家差距不大,表现不俗,而华为由于优势市场在中国,而中国目前对AFA的接受度还不高,因此整体出货较少:

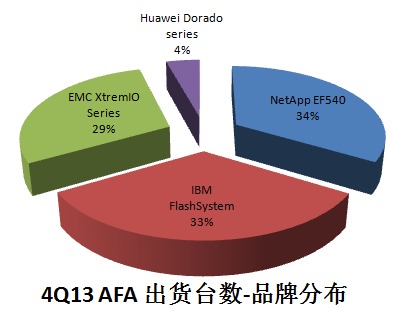

这个是台数的百分比情况,基本上是NETAPP、IBM和EMC三分天下:

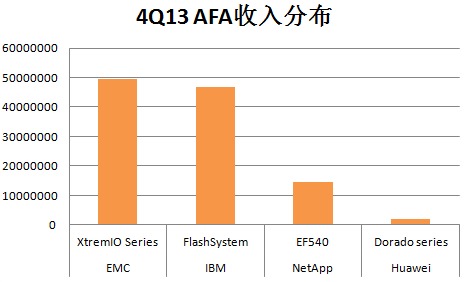

但从收入看,EMC居然是远远超过的NETAPP,夺取冠军宝座,IBM紧跟其后。AFA阵列对厂商Q4整体销售额的贡献,EMC的XtremIO的占比是2%,而IBM的FlashSystem是5%:

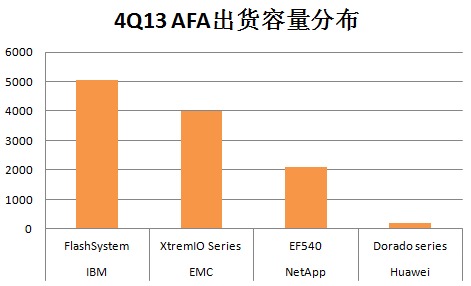

但从出货容量看,我们发现IBM和EMC的出货容量也远高于NETAPP,NETAPP EF540虽然出货台数很多,但容量都不大,因此销售额没有上去:

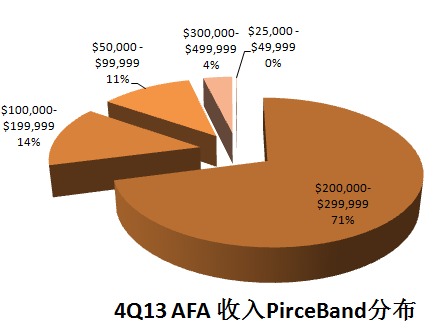

从价格Band来说,Band7级别以上,也就是均价超过100K的收入占据85%,俨然是高端存储的价格范畴了。AFA典型销售价格是20-30万美金一台:

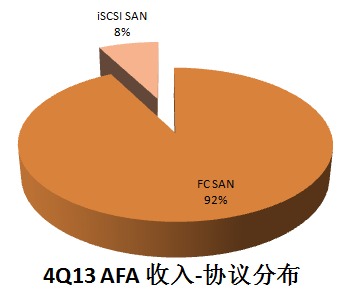

而从协议分布看,92%的收入都是FC SAN,IP SAN份额很少:

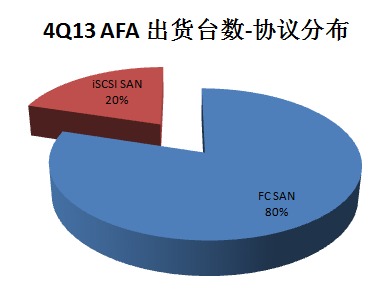

但从台数看,IP SAN占据20%,侧面说明IP SAN的售价应该比较低:

从销售的模式看,有44%是直销,比高端存储的比例少得多,但也接近一半了。这也是西瓜哥不看好AFA Startup厂商的原因,因为销售的成本太高了,小公司不可能去搭建一个巨大的销售平台:

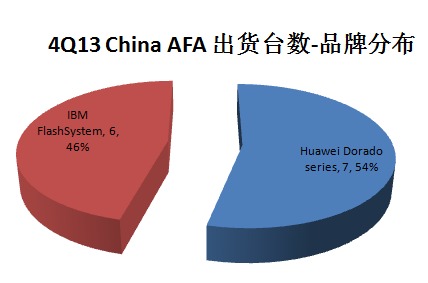

最后,我们看一下具体在中国区的出货。我们发现华为的Dorado出货第一,IBM FlashSytem紧随其后。而XtremIO由于发布比较晚,还没有在中国区形成销售。至于NETAPP EF540,去年2月份就发布了,居然在中国区一套都没有销售,估计是NETAPP不看好中国市场,销售策略的原因吧(但和NETAPP朋友联系,说可以销售。如果这样,为啥没有销售呢?这个也算未解之谜吧):

总的来看,AFA已经侵占了传统高端市场的不少份额,但由于目前AFA的主流玩家是很多Startup公司,他们的数据无法在Gartner报告里单列,因此只能管中窥豹,通过传统厂商的AFA来了解一下这个市场。可惜DELL\HDS的全闪存阵列都是在传统的阵列上优化而来,无法单独统计出来,而HP 3PAR 7450在Gartner报告里面也没有单列出来,比较遗憾。

好,今天就分享到这里。再次申明,数据解读仅代表西瓜哥观点,详细数据请联系Gartner市场部购买。

希望大家积极反馈你的意见和建议,微信扫描如下二维码,关注微信公众号“高端存储知识”,与作者微信互动。通过掌上DOIT移动客户端,您可以订阅西瓜哥专栏,第一时间获得知名专家和业界领袖的深度剖析与趋势分析。